原創本文節選自中國金融四十人論壇(CF40)書系之《告別速度:中國經濟下一個十年增長動力何在》,作者林采宜系CF40特邀成員、國泰君安證券首席經濟學家

中國房地產陷入全面衰退

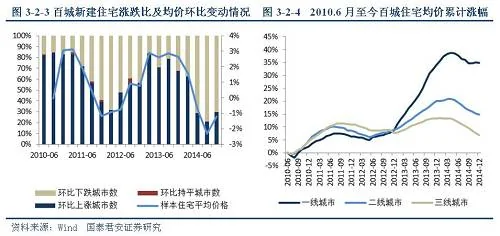

在經歷了2013年一輪價量齊升的快速增長之後,2014年,中國房地產開始陷入了量價齊跌的低迷狀態,一二三線城市房價漸次回落,商品房成交量同比萎縮,土地購置量和購置價格也相應回落。

2014年,全國累計銷售面積12.06億平米,同比下降7.6%;全國百城住宅平均價已連續五個季度環比下降,85個城市出現同比下跌(其中包括歷來價格堅挺的一線城市北京(樓盤)、上海(樓盤)以及廣州(樓盤))且跌幅逐漸擴大。

與此同時,開發商拿地態度也趨于謹慎,全年累計土地購置面積33383萬平米,同比下降14%。2014年全年土地平均購置價格同比增幅17.4%,比2013年下降6.5%。

2010-2013年,在四萬億投資及其後續效應刺激下,房價和房地產投資也再度迎來了一波高速增長,2013年,房地產開發投資完成額在全社會固定資產投資中的比重在20%左右,土地出讓金收入貢獻了地方可支配收入的33%,房地產成為地方經濟增長的「支柱」和地方政府的重要財政來源。

2010-2013年,在四萬億投資及其後續效應刺激下,房價和房地產投資也再度迎來了一波高速增長,2013年,房地產開發投資完成額在全社會固定資產投資中的比重在20%左右,土地出讓金收入貢獻了地方可支配收入的33%,房地產成為地方經濟增長的「支柱」和地方政府的重要財政來源。

另外,根據審計署《全國地方政府性債務審計結果》披露的數據,到2012年底,涉及11個省級、316個市級、1396個縣級政府承諾以土地出讓收入償還的債務餘額34865.24億元,占省市縣三級政府負有償還責任債務餘額93642.66億元的37.23%:由於地方政府債務的償付能力嚴重依賴土地出讓的收入,土地價格波動直接影響到地方政府未來的償債能力和信用問題。

在這種情形下,土地實際成交價格和成交面積出現同步萎縮,對於地方可支配財政收入、地方債務風險和當地經濟增長的影響不言而喻。

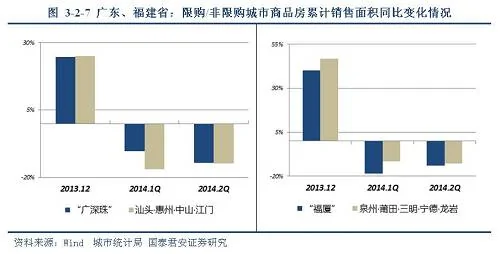

鑑於上述原因,在國務院2014政府工作報告定調「針對不同城市情況分類調控」後,全國46個限購城市中除了北京、上海、廣州、深圳和三亞,其他41個城市房地產限購政策相繼取消。

通過廣東、福建部分主要城市的房地產同口徑數據進行比較,我們發現:

與限購型城市相比,房地產政策管控較為寬鬆的非限購城市商品房銷售在進入2014年後也出現同步下滑,兩者商品房銷量在二季度末趨於表現接近。

這表明無論政策調控存在與否,市場對房地產看漲的預期已經發生變化,房地產政策的改變已經無法扭轉房地產行業的整體下行趨勢。

中國房地產長周期拐點出現

人口因素對房地產市場的支撐力度減弱。

人口數量與年齡結構變化是驅動房地產市場發展的一個長期因素。

日本和美國在二戰後都有一波嬰兒潮,嬰兒潮及此後的結婚生子所帶來的龐大置業需求構成了房地產堅實的基本面,兩國地產價格在1945-1950年、1975-1980年均出現趨勢性上漲。

中國人口自二戰後呈現高增長趨勢,並有兩次人口出生高峰期70年代初和80年代中後期。1990年後人口增速已經下降到1.5%以下,目前人口增速為0.5%左右。

聯合國2013年發佈的《世界人口展望:2012年修訂版》預測,中國人口將在2030年達到頂峰14.5億人,然後逐漸下滑。

70年代初和80年代中後期的人口高峰帶來了1985-2010年勞動力的增長,同時也帶來了房地產「剛需」的增加。

從商品房住宅的銷售統計來看,1986-2013年,商品房銷售面積銷量一路上漲,年均增速達到29.6%,總量達到92.4億平方米。全國住宅平均價格也由1991年的756元/平米上漲到了2013年的5850元/平米。

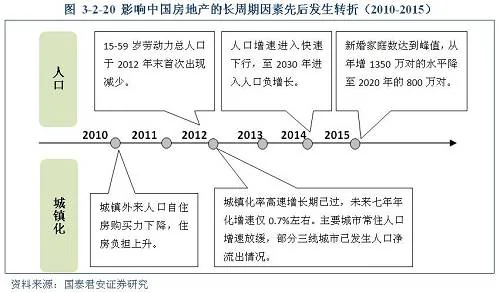

2010年,15-64歲人口佔總人口比例達到74.5%的峰值,隨後開始下降,到2013年這個比例下降到72.8%,人口老齡化趨勢顯現,65歲以上買房需求較薄弱的群體佔比逐年增加。

根據聯合國預測,預計到2015年後我國20-39歲的人數會出現負增長,負增長周期長達15年以上;結合民政局公佈的歷年新結婚對數的數據,我們預計全國新結婚對數將從2013年的1350萬對,逐年下滑至2020年的800萬對,年均增速為-7%,可見未來5年作為「剛需」最重要的組成部分——結婚購房的需求逐年下滑。

城鎮化對中國房地產市場需求的影響減弱

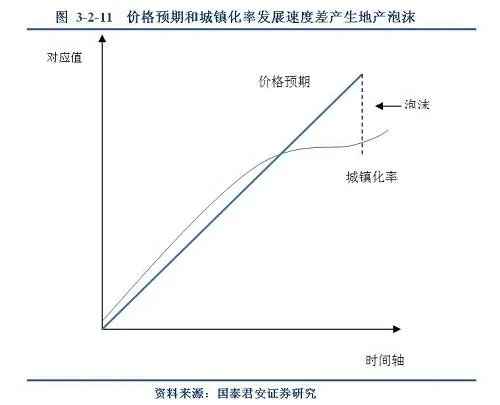

高速城鎮化下城市人口的擴張支持了地產剛需預期,從而產生一定的價格上漲動力,但是泡沫往往出現在城鎮化減緩但預期仍未充分調整時,投機是支撐房價泡沫的主要動因。

2008-2012年是城鎮化加速的階段,城鎮化率從45.9%上升到52.6%,年平均上升1.7%。但城市人口流動的區域分佈已經出現了差異。最近兩年城鎮化率的升幅有所放緩,2013年和2014年城鎮化率上升速度分別為1.1%和1.07%。

2008-2012年是城鎮化加速的階段,城鎮化率從45.9%上升到52.6%,年平均上升1.7%。但城市人口流動的區域分佈已經出現了差異。最近兩年城鎮化率的升幅有所放緩,2013年和2014年城鎮化率上升速度分別為1.1%和1.07%。

2008-2012年是城鎮化加速的階段,城鎮化率從45.9%上升到52.6%,年平均上升1.7%。但城市人口流動的區域分佈已經出現了差異。最近兩年城鎮化率的升幅有所放緩,2013年和2014年城鎮化率上升速度分別為1.1%和1.07%。

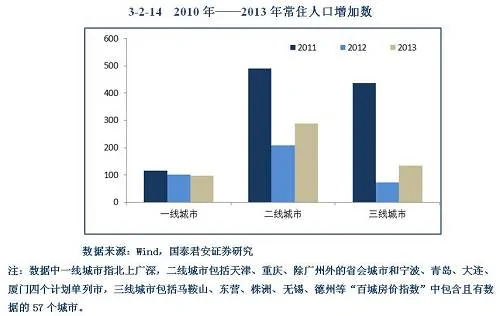

在2008-2010和2010-2012年兩個時間段內,一線和二線城市常住人口增加的絕對值都在大幅減少,三線略有增加,說明一線二線城市人口流入在減緩(這可能跟一線二線的戶籍控制有關)。

在2008-2010和2010-2012年兩個時間段內,一線和二線城市常住人口增加的絕對值都在大幅減少,三線略有增加,說明一線二線城市人口流入在減緩(這可能跟一線二線的戶籍控制有關)。

即便是三類城市,2012年後流入人口的增加速度也在趨緩。少數城市如長春(樓盤)、南寧、吉林市、徐州(樓盤)、開封(樓盤)、新鄉(樓盤)、桂林(樓盤)等甚至出現了負增長,這些負增長的城市主要集中在東北、河南和廣西(樓盤),這些城市較為共性的特點是大多為外出務工大省或產業競爭力不足的地區,無法提供良好的就業機會,因而城市人口(包括戶籍人口)出現淨流出的傾向。

2014年,中國城鎮化率已經達到54.77%,相當於日本50年代水平;2005-2013年年均城鎮化率速度1.3%,城鎮人口年均增速達到3.3%,與日本60年代接近。

雖然與日本美國等城鎮化水平在80%以上的發達國家相比,我國的城鎮化潛力還比較大大,但是就目前人口結構和經濟形式來看,未來的城鎮化速度以及城鎮人口增速都會明顯下降:

首先,從靜態看,我國城鎮化潛力達不到歐美的水平(80%)。

比較2000、2005、2010年的各年齡段人口的城鎮化率發現(如圖17),2010年18-35歲城鎮化率最高但較為平坦;40歲以後線逐漸下滑,說明40歲以後農民工年老後沒有在城市定居而是回到農村;且2005年和2010年的線比較接近,說明其實是2005年以後的城鎮化率是依靠40歲以下的人進城來獲得快速提高的,40歲以上人進城的增量較少(務工數少,投靠子女的更少)。

2010年40歲以上農村人口佔比達45%,20歲以下人口佔比26%,所以潛在進城人數總規模並不是很大,農村更多的是40歲以上不再出來務工的農民。

據李稻葵和徐翔估算,實際上的農村剩餘勞動力僅剩4655萬,佔總人口的比例不到4%,即使假設農村勞動生產率提高,調整後的農村剩餘勞動力為6000多萬,佔總人口比重約為5%。若不考慮老齡人口死亡後分母變化,中國的城鎮化率最高值可能最多達到65%左右。

其次,從動態看,以目前中國農村的人口結構和生育率,未來的年輕一代補給速度會放慢,若40歲以上農民工到年老時沒有安居在城市而是回到農村的話,則城市化速度會快速趨緩。

其次,從動態看,以目前中國農村的人口結構和生育率,未來的年輕一代補給速度會放慢,若40歲以上農民工到年老時沒有安居在城市而是回到農村的話,則城市化速度會快速趨緩。

根據國務院發展研究中心的研究報告,「十二五」期間中國農業勞動力將由2.95億人下降到2.5億人左右,4500萬農業勞動力需要轉入非農產業和城鎮就業;「十三五」期間(2016年到2020年),農村剩餘勞動力將由結構性短缺變為全面短缺。因此從供給方面看,2015年後城鎮化率速度將放慢。

再次,從就業市場來看,隨着經濟增長速度放緩,城鎮吸納就業和接受人口轉移空間逐漸收窄。因此預期農村勞動力進城的速度也將放慢。

城鎮低收入群體的置業需求難以轉化為有效的住房購買力

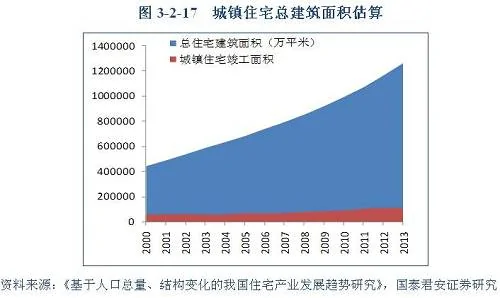

城鎮居住面積總量測算:根據統計局公佈的數據,目前我國人均居住面積基本與住宅銷售單套平均面積104平米與城鎮家庭戶均人口3.1相乘數接近。

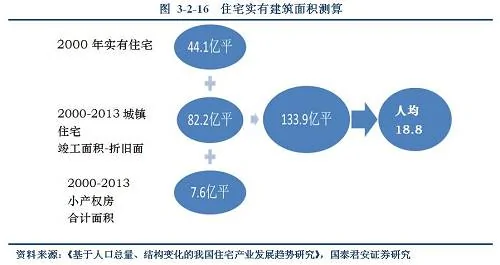

根據上海社科院房地產研究中心測算,截至2013年底,我國住宅總面積為126.3億平米,人均住宅建築面積只有17.3平米。

若考慮小產權房,1995年至今小產權房竣工面積共計7.6億平米(未考慮折舊等),總住宅面積133.9億平米,人均18.8平米,遠低於用統計局推算的人均住宅面積。

根據招商銀行《2013中國私人財富報告》,2012年底中國個人持有的可投資資產總體規模達到80萬億人民幣,其中投資性不動產預計為19萬億左右。

根據招商銀行《2013中國私人財富報告》,2012年底中國個人持有的可投資資產總體規模達到80萬億人民幣,其中投資性不動產預計為19萬億左右。

假設投資性房產絕大部分集中於一線以及省會城市,按統計局公佈的40個重點城市2013年平均房價8616元/平米,19億可投資性房地產規模約相當於22.3億平米,按前述測算的住宅總面積133.9億平米,推算得到目前自住房總面積約在112億平方米左右。

通過統計局近三年來商品房住宅銷售面積和銷售套數數據得出我國住宅單套平均面積為104平米,結合2010年人口普查數據,我們得出目前城鎮常住家庭無房的戶數為1.1億戶。

通過統計局近三年來商品房住宅銷售面積和銷售套數數據得出我國住宅單套平均面積為104平米,結合2010年人口普查數據,我們得出目前城鎮常住家庭無房的戶數為1.1億戶。

統計局數據之所以有高估之嫌主要是其沒有考慮居住在工棚、營業場所的流動人口群體,這部分人口的主要構成為外出農民工。

2014年,全國農民工總量達到27395萬人,其中外出農民工16821萬人。中國外出農民工仍是以僱主或單位提供住宿為主。

根據統計局住戶調查辦公室全國農民工監測調查報告統計,雖然近年來外出農民工與他人合租住房比重在上升,合租或獨自租房比重達到33.2%,但總體仍以單位提供住宿為主,2012年單位宿舍和工地工棚住宿的人群佔比總數達到42.7%,其中單位宿舍佔比32.3%,工地工棚居住佔比10.4%。此外,務工地自購房比重只有0.6%,且較前幾年呈現下降趨勢。

其主要原因是因為農民工收入較低,在直轄市平均月收入略超2500元,在縣級市和建制鎮的月收入只在2000元左右;而近幾年城市房價升至高位,農民工對住宅的購買力較低,這也和農民工在務工地購房的比例在這幾年下降的情況比較符合。

從海外經驗來看,當人口結構、城鎮化等影響房地產的長周期因素出現拐點後,這些因素將沿着市場需求市場預期市場趨勢的路徑對房地產周期產生深刻的影響。

2010-2015年是中國人口結構以及城鎮化的拐點發生的密集期,勞動力人口、城鎮人口及婚齡人口的變化共同促成國內房地產在長周期上出現向下拐點。

根據Wind「土地大全」提供的國內40大城市從2008年1月到2014年7月期間住宅用地的出讓統計,我們按目前大型房地產開發商從拿地到首期平均約8個月開盤速度(圖表29、31),按8、14、20月的整幅地塊推盤周期滾動計算,測算結果表明,從現在直至2016年初國內新宅潛在供應量將始終對房地產價格形成較為明顯的抑制。

根據Wind「土地大全」提供的國內40大城市從2008年1月到2014年7月期間住宅用地的出讓統計,我們按目前大型房地產開發商從拿地到首期平均約8個月開盤速度(圖表29、31),按8、14、20月的整幅地塊推盤周期滾動計算,測算結果表明,從現在直至2016年初國內新宅潛在供應量將始終對房地產價格形成較為明顯的抑制。

長達十餘年的景氣周期促進了中國房地產業的蓬勃發展。

為應對旺盛市場需求、開發成本和政策調控的快速變動,大型房地產開發商前瞻性的土地儲備充足,產品開發設計能力與生產效率不斷提升,商業模式也從最初的「囤地增值」過渡到「高周轉盈利」,市場供給彈性大大增強:

按CRIC的統計,龍頭房地產企業如碧桂園、龍湖地產和綠地集團等2013年從拿地到開盤的平均速度為8個月,相比2010年縮短了約一倍——在房地產需求趨弱的背景下,房地產供過於求的壓力將長期存在,高供應彈性意味着市場需求將得到及時、足額滿足,維持「弱平衡」市場格局將成為未來房地產市場的新常態。

{kind=link}