人工智能等領域確實出現了一些泡沫,但整個市場尚未出現投機狂潮。

當所有人都在談論股市泡沫時,我們是該緊張還是該淡定?以過往的泡沫為鑑,似乎應該兩者兼而有之,就當下市場而言,還得有所警惕。

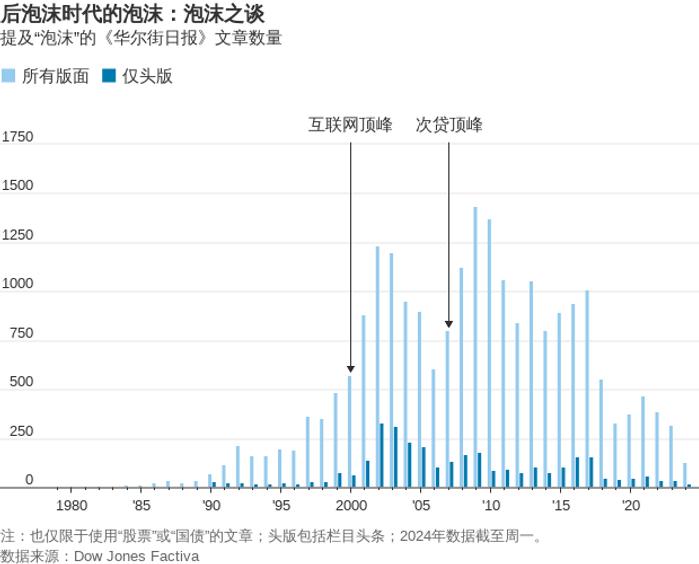

先考慮需要警惕的情況。雖然可能感覺市場上人人都在談論是否存在泡沫,但媒體上的提及率和谷歌(Google)上的搜索量並沒有特別高。

不幸的是,這種情況也曾出現在2000年互聯網泡沫破滅之前,以及2007年信貸泡沫破滅之前,此外,還曾出現在2015年中國泡沫破滅之前(儘管相關數據僅基於英語信息)。在這三個例子中,投資者都關注到泡沫,但相關文章相對而言非常少,直到破滅破裂後,隨着投資者的投資組合崩潰,相關文章數量和搜索量才出現爆炸式增長。

這就削弱了保持淡定的理由,這個理由是從人性的角度考量:如果人人都在談論泡沫,投資者應該會對買入持謹慎態度,這樣一來泡沫就很難膨脹。

若嘗試預測泡沫,會有兩方面的麻煩。首先,在泡沫破滅之前,那些予以密切關注的人往往明顯感知到了泡沫的存在,但他們無法把這一信息足夠廣泛地傳播出去,以便讓泡沫收縮。報紙要是不斷地就泡沫發出警告,恐怕會讓讀者感到厭煩;當看到過去類似警告發出後股價反而走高,讀者也很難不去買股。正如一個老笑話所說,泡沫就發生在其他投資者都在發財、你卻沒發財之時。這種情況如果經常發生,多數投資者要麼不再聽信警告,要麼不顧自己的疑慮投身其中。

其次,當價格不斷走高時,自然會改變人們的看法。泡沫膨脹的同時,價格在真真切切地上漲,投資者(和記者)會被裹挾,因為這是真實發生的,而且價格大漲似乎證明看空者錯了。隨着泡沫膨脹,泡沫預言者要麼被忽視,要麼丟掉飯碗,2000年3月,在瑞銀(UBS)旗下一個部門擔任首席投資官、有末日博士(Dr Doom)之稱的知名科技板塊唱空者Tony Dye就遭遇了這種情況。同月,互聯網泡沫破滅,這個原本表現不佳的部門則成了當年全球表現最好的基金管理機構之一,正是得益於承襲自Dye的倉位配置。

1929年,《華爾街日報》(The Wall Street Journal)的姊妹刊物《巴倫周刊》(Barron's)就是這種情況的一個典型例子。《巴倫周刊》寫道:「儘管不可否認存在大量投機行為,但同樣不可否認的是,儘管多年來驚嚇紛擾不斷,價格仍漲到了現在這樣的水平。這種持久的強勁表現看起來更像是健康狀態而非發燒。」

一個月後,股價暴跌,事實證明市場已病入膏肓。

互聯網泡沫時期也發生過類似的事。其中一個例子是,2000年3月《華爾街日報》在頭版刊登了一篇文章,稱讚「新經濟」科技股在迅速擴張的同時,還能抵禦利率或油價的上漲。

文章稱,儘管有關高科技泡沫的言論甚囂塵上,但市場價值分化的背後有一個基本邏輯,即高科技是增長所在。

現在我們知道,在這篇文章發表的兩周前,互聯網泡沫已經開始破滅。兩年後,納斯達克指數下跌近80%,跌至歷史最低水平。

這些情況會令今天的市場專家感覺不適。1929年的「新時代」是真實存在的。大規模生產和汽車使經濟發生了轉型,生產力飛速提升。同樣,1999年的互聯網「新經濟」也是如此。

還有規模小一些的例子,2020-2021年大麻合法化、商業太空飛行和政府對清潔能源的支持也是看得見摸得着的(模因股則不好說)。出現泡沫時,問題通常不是泡沫之說實屬子虛烏有,而是價格不合理,因為投資者對變革的速度或由此帶來的利潤過於樂觀。在泡沫膨脹到極點之前,投資者根本不再關心事實,而只關心下一個買家是誰(模因股則直接跳到了最後一個階段)。

對投資者來說,現在的問題仍是價格。我沒看到像1929年、1999年、中國的2015年或2020-2021年的美國部分地區那麼大的投機規模。人工智能(AI)也確實能推動生產力,儘管鑑於當前系統的明顯缺陷,AI能在多大規模上提高效率仍不確定。

這種似曾相識的感覺讓我擔心自己在重蹈覆轍,認為股市現在還不是大泡沫,而只是小泡沫。正如波士頓GMO的資深泡沫觀察員Jeremy Grantham所指出的那樣,投資者當然希望好時光能夠繼續,這表現在高估值(儘管還沒有達到2000年的規模)和高利潤上。我認為,高估值和高利潤必須至少佔一條,如果估值和利潤雙雙下滑,就該有麻煩了。我的職業在鑑別泡沫方面的總體記錄很糟糕,但至少這次我沒看到整個市場出現投機狂潮。

{kind=link}