上周末加通社發佈新聞稿說,經濟學家預測加拿大央行將在下周三的利率決議日(7月13日)繼續加息0.75%,以遏制絲毫不見緩解的通脹。

除了更大幅度更快加息,別無他法

加拿大今年5月的通脹率繼續升至7.7%,創39年高點,超過4月的6.8%,遠高於央行通常設定的2%的目標利率。

但高通脹遠不是加拿大獨有的現象。美國5月份的通脹率創下8.6%的歷史新高,而英國5月份的通脹率為9.1%,是G7國家中最高的。

加拿大統計局6月22日公佈5月通脹數據的當天,就有經濟學家估計央行7月會加息75個基點,因為前面的一次加息0.25%以及連續兩次加息0.5%都不奏效。

而且,早在6月9日,加拿大央行行長Tiff Macklem就表示,「我們可能需要採取更多的利率措施,讓通脹回到目標水平。或者我們可能需要更快地行動,我們可能需要邁出更大的步伐。」

現在,央行似乎除了更大幅度地加息,別無他法來遏制居高不下的通脹,尤其是美國聯儲已經加息0.75在前。現在越來越多的經濟學家認為加拿大央行會跟進。

蒙特利爾銀行(BMO)首席經濟學家Douglas Porter在前天(本周五)的周報中寫道:「隨着經濟基本處於充分就業狀態,工資水平開始顯著上升,本月消費者價格指數報告中的總體通脹率將測試8%,加拿大央行在下周利率決議日的任務很明確。」

加拿大智庫CD豪研究所(C.D. Howe Institute)的貨幣政策委員會也提議加拿大銀行將基準利率上調0.75個百分點。

加拿大銀行已經確定了導致通貨膨脹飆升的國內和國際因素。在國內,經濟中存在需求過剩,而在全球範圍內,供應鏈問題和烏克蘭戰爭繼續對價格造成上漲壓力。

強壓通脹或導致經濟衰退

滙豐銀行(HSBC)首席經濟學家David Watt表示,加拿大央行可以通過國內因素來降低通脹,但在油價等全球因素麵前,加拿大央行的處境更加艱難。

他說,「我們在討論央行政策時面臨的一個問題是,如果全球通脹將保持在高位,如果央行受命將通脹降至3%至2%以下,而國際通脹不願配合,央行就必須導致國內經濟活動大幅下滑嗎?

加拿大銀行最近的商業展望調查顯示,加拿大人認為,通脹率將比預期的高,而且還會持續一段時間。調查發現,加拿大人預計5年後的通脹率仍將達到4%。

當個人和企業開始預期高通脹時,經濟學家開始擔心,因為通脹預期會影響未來商品和服務的定價以及薪資談判。

而且,加拿大備選政策研究中心(Canadian Centre for Policy Alternatives)最近的一份報告警告稱,迅速提高利率可能會讓加拿大經濟陷入衰退,並可能造成重大「附帶損害」,包括85萬人失業。

但Laval University經濟學教授Stephen Gordon認為,加息超過0.5個百分點是有理由的,而且擔心經濟衰退還為時過早。他說:「我認為我們還沒有接近那種風險,因為政策利率仍然很低,而經濟運行得非常好。」

前天(本周五),加拿大統計局表示,6月份失業率降至4.9%的歷史低點,表明勞動力市場強勁。隨着央行試圖控制通脹,很有希望實現所謂的「軟着陸」,即在不引發衰退的情況下控制通脹。

Gordon和Watt都表示,雖然央行不想讓經濟陷入衰退,但這可能是為了降低通貨膨脹而需要付出的代價。Watt稱,「我不認為這是他們迫切會做的事情,但如果通脹回升最終需要經濟衰退,我認為他們現在就會做好這樣做的準備。」

浮動利率房貸要轉成固定利率嗎?

由於央行加息,持有浮動利率房貸的業主債務負擔加重,一些業主可能會考慮是否應該在利率進一步上升之前轉換為固定利率。

但利率比較網站RateHu.ca的聯合創始人James Laird認為,浮動利率上升並不意味着所有人都應該轉向固定利率。

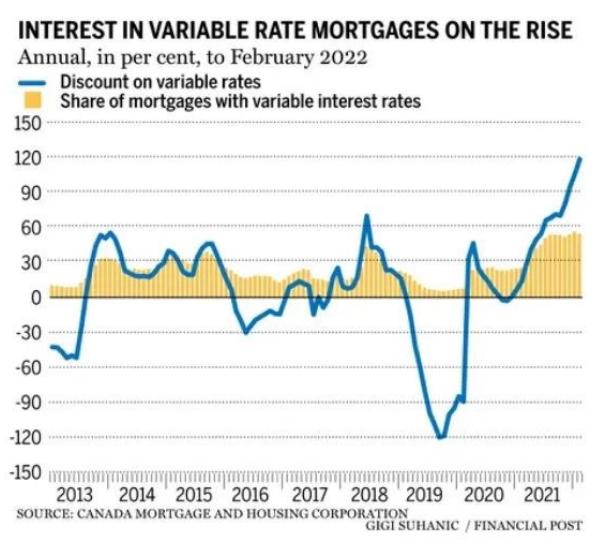

加拿大房貸和住房公司(Canada Mortgage and Housing Corporation,CMHC)本周三發佈的《2022年春季住宅房貸行業報告》稱,2021年下半年,53%的加拿大人選擇了浮動利率房貸,與上半年相比大幅躍升,當時只有34%的人選擇了浮動利率抵押貸款。該報告稱,儘管這一趨勢延續到了今年,但在利率上升後似乎已趨於穩定。

CMHC報告的數據顯示,隨着利率走高,浮動利率和固定利率之間的利差一直在擴大。目前在Ratehub.ca上,五年期浮動利率大約在2.50%至3.35%之間,而五年期固定利率目前在4.14%至6.04%之間。

多倫多貸款經紀David Larock在說,「如果你晚上睡不着,你真的擔心浮動利率變數太大,那麼採取固定利率,鎖定一個比你現在支付的利率大約高出2%的利率,可能會讓你安心。」不過,他也表示,與他合作的大多數客戶仍在選擇浮動利率。

Larock說,這有兩個原因。一個是與固定匯率相比,浮動匯率仍然較低;其次,他的一些客戶不相信加拿大央行能夠長期保持高利率,因為這會對經濟造成影響。

對於業主來說,兩位房貸專家都認為,是否選擇浮動利率歸根結底取決於業主的風險承受能力。

Laird說,如果業主的風險承受能力不高,他們應該選擇固定利率房貸;同樣,如果家庭預算緊張,沒有太多的餘地來應對可能增加的支出,固定利率更合適。

Laird還提醒說,浮動利率可能更適合那些貸款餘額較少,或可能不得不打破現有房貸合同的業主,比如需要換房或者因遷移而要賣房等,打破浮動利率房貸合同的罰款相對較少。Laird表示,從歷史上看,浮動利率比固定利率更便宜。

Larock建議,對於那些希望選擇浮動利率並不想增加月供的借款人來說,一種策略是,假設他們採用固定利率,那麼可以計算出他們的還款額,然後根據這一水平進行還款。

他說,這樣一來,超過這個月供的預算可以集合起來用作一次性大額充還本金,從而減少利息支出;如果將來浮動利率繼續上升,前面這個額外的本金充還已經納入了業主的預算中,以減輕債務負擔。

對於正在考慮將浮動利率轉換為固定利率的業主來說,好消息是沒有轉換貸款的罰款。但是,業主的貸款必須留在目前的借貸機構,並接受當前的固定利率。業主不能貨比三家之後將貸款轉到別的銀行或借貸機構。

當轉換到固定利率時,所轉換的貸款期限必須等於或大於當前房貸的剩餘期限。如果本期房貸還剩3年,業主至少需要換一個新的3年期限房貸,或者換成新的五年期固定利率房貸。一個關鍵的規則是,轉換到固定利率不能縮短當前房貸的期限。

{kind=link}