歐盟領導人已不再立即對俄羅斯原油和石油產品實施禁運,因為該政策很明顯是不切實際的。

本周一歐盟成員國就加碼對俄制裁展開了討論,在是否對俄實施石油禁運問題上意見不一。據報道,立陶宛、愛爾蘭等國外長呼籲把實施石油禁運作為新一輪對俄制裁的一部分,德國、荷蘭等國則反對上述建議。

德國總理舒爾茨本周對德國議員表示,立即對俄羅斯化石燃料實施禁運,「將使我國和整個歐洲陷入衰退」。

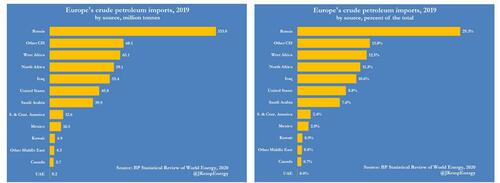

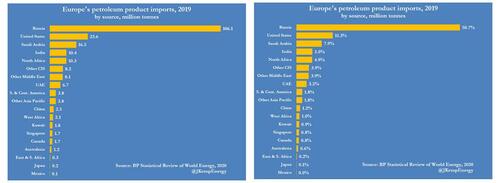

根據英國石油公司(BP)的數據,俄羅斯向歐洲出口的原油和石油產品,在世界上任何兩個貿易夥伴之間的雙邊石油貿易量中,排名第二,僅次於美國和加拿大。2019年,即疫情前的最後一年,俄羅斯提供了歐洲29%的原油進口和51%的石油產品進口。

沒有其他貿易夥伴能與俄羅斯的份額相提並論,這將使其在短期內極難被取代。

因此,即使是關於可能實施禁令的猜測,也推動油價在本周大幅上漲,儘管交易員權衡了實際的操作困難。而隨着歐盟決策者顯然開始放棄這一想法,油價隨後回落。

石油新秩序?

一些禁運倡導者建議,歐盟可以禁止俄羅斯石油進口,然後鼓勵重新調整國際石油流動,以儘量減少導致價格飆升的供應淨損失。在這種情況下,受制裁的俄羅斯原油將留給亞洲的買家,從而將原油從中東釋放出來,運往歐洲的煉油廠。

在產品方面,俄羅斯的燃料油和餾分油可以運往南美、非洲和亞洲,而歐洲則可以從美國、亞洲和中東進口更多產品。

看起來這是個不錯的想法,但這項工作存在許多嚴重障礙,這可能是它暫時實施不起來的原因。

對於生產者和消費者而言,供應路線將變得更長,增加貨運噸英里數,推高對油輪的需求,並顯著提高運輸成本。更重要的是,原油只能半替代。大多數煉油廠都經過優化,以處理特定質量的石油。交換俄羅斯和中東的原油將降低效率,提高成本和價格。

重新調整石油流動會破壞長期存在的客戶和合同關係。中東市場營銷人員已投入時間和精力與亞洲地區的煉油廠建立長期合作關係。亞洲被視為未來不斷增長的市場,而歐洲則是過去不斷下降的市場,特別是其加速實現淨零排放的計劃。

打破長期合同,放棄亞洲利潤豐厚的增長市場,轉而向日漸衰落的歐洲煉油商供貨,而且可能只有幾個月或幾年,這在戰略上毫無道理。同樣,北美的煉油商在中南美洲擁有利潤豐厚的半壟斷市場,他們將不願換取俄羅斯在歐洲的市場。

對於亞洲的煉油商來說,如果這些出口產品日後可能受到美國和歐盟的域外製裁,他們就幾乎沒有動機去破壞與安全的中東供應商的長期關係,反而去依賴俄羅斯出口商。

世界各地的原油和產品流動形成了一個緊密相連的網絡或矩陣。通過制裁強行重新規劃俄羅斯的出口,意味着其他所有供應商和客戶關係都將發生變化。出於商業原因,大多數原油出口商和煉油商將原油選擇就近的出口市場,並從就近的合適進口來源購買原油。

到目前為止,俄羅斯一直以壓倒性的優勢向最近的主要進口國歐洲供貨,但即使是在俄烏戰事之前,供給量就開始慢慢轉向增長最快的亞洲市場。出於同樣的距離原因,歐洲從俄羅斯和前蘇聯其他國家購買了大部分進口原油和產品。

現在,結束這些往來和相互依賴的政治必要性,與維持這些往來和相互依賴的商業和地理邏輯相衝突。

政治上的必要性可能會佔上風,但不太可能很快做到這一點。根據英國石油公司(BP)的數據,2019年,俄羅斯對歐洲的原油出口佔全球原油貿易總量的6%以上,石油產品出口佔全球石油產品貿易總量的8%以上。在幾周或幾個月的時間裏,對全球貿易中如此巨大的份額進行重新規劃,將引發一場巨大的動盪。

短時間歐盟沒有選擇

在俄烏戰事之前,全球石油市場已經很緊張,庫存低於疫情前的五年平均水平,並呈下降趨勢。實施禁運或其他制裁,僅會導致俄羅斯淨出口小幅減少,剝奪該國的收入,但卻會造成能源價格飆升的高風險。

上世紀90年代對伊拉克以及2010年代對伊朗和委內瑞拉實施的石油禁運,都被其他產油國的額外供應所抵消,從而降低了石油禁運對油價的總體影響。目前,沙特和美國的頁岩油公司似乎都不急於提高產量,以彌補俄羅斯供應的損失,而白宮迄今尚未就解除對伊朗和委內瑞拉的制裁達成協議。

由於幾乎沒有其它產能,歐盟決策者得出結論,禁運俄羅斯石油出口帶來的價格風險太高,因此他們暫時放棄了這一想法。

{kind=link}