酒鬼酒之後又一家白酒公司業績爆雷,這家公司是順鑫農業。

從名字上看,順鑫農業似乎和白酒股沾不上邊,不過,牛欄山二鍋頭你總聽說過吧,牛欄山酒廠就是順鑫農業的分公司。

事實上,順鑫農業的業務主要分三塊,白酒、豬肉、房地產,不過白酒業務一直是順鑫農業的主打,今年上半年白酒業務在營收中佔八成。

和其他白酒股一樣,今年以來順鑫農業股價如同打了雞血一樣,一路猛漲,漲幅達90%,雖然不及同期內五糧液(128.20+2.95%,診股)(156.37%)和貴州茅台(1171.35+1.83%,診股)(101.47%)的漲幅,但以低端白酒而興起的順鑫農業也獲得了不少投資者的青睞。

不過,就是這樣一隻白馬股在昨天(10月25日)晚上交出了一份不及格的三季報:第三季淨利潤大幅下滑69.71%。

截至9月30日,順鑫農業有3.2萬股東,突如其來的業績雷看懵了投資者,順鑫農業股吧中瀰漫着悲觀氣氛:

巴非特1:跌停了,二鍋頭賣得不好

大哥要韭菜嗎:有點恐怖,少了這麼多。

天意亦難忘:比酒鬼還慘熊途漫漫了。

業績雷:

三季度淨利潤大幅下滑近七成

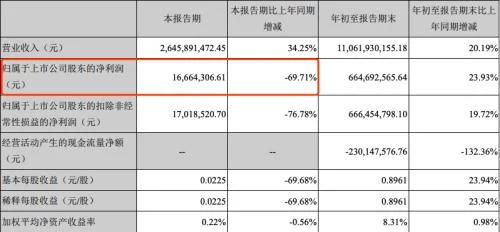

昨晚順鑫農業披露的2019年第三季度財報顯示,整個前三季度順鑫農業實現營業收入110.62億元,同比增長20.19%;淨利潤6.65億元,同比增長23.93%。

然而,順鑫農業第三季度實現營業收入26.46億元,同比增長34.25%;淨利潤1666.43萬元,同比大幅下滑69.71%。從披露的財務報表來看,三季度營業成本大幅增長。相比去年同期,營業成本增幅達到41%。

圖片來源:順鑫農業三季度財報

每日經濟新聞記者注意到,順鑫農業三季度銷售費用達到1.76億元,同比增長了109.52%,這在一定程度上拖累了淨利潤。

順鑫農業主業明確,今年上半年公司白酒業務在營收中佔比82%。

1952年,由「富順成」、「公利」、「魁勝號」和「義信」4家企業建立的牛欄山酒廠,是當時的北京大型國企,牛欄山二鍋頭在北京經久不衰,暢銷至今。據某電商平台的數據,和飛天茅台相比,46度、1斤裝的清香型牛欄山二鍋頭(8.25元)的單價只有其1/182。

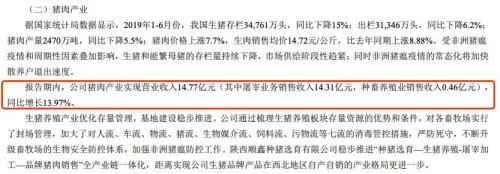

另外,公司豬肉業務佔比17%。今年上半年公司屠宰業務收入14.31億元,養豬收入僅0.46億元。可能很多投資者沒有仔細看財報,想當然的以為順鑫農業的豬肉業務是養豬,其實不是養豬而是殺豬。有分析指出,就業務的穩定性來說,白酒業務出問題的幾率相對較低,三季報業績不及預期的話,大概率是屠宰業務的鍋。

圖片來源:順鑫農業半年報

其實,A股純正的屠宰標的很少,主要有雙匯發展(26.21+0.08%,診股)、龍大肉食(7.82+4.97%,診股)、華統股份(17.70+3.81%,診股)等。這個行業屬於生豬的下游,即使是在豬周期,關注度也不高。

根據平安證券研究所在今年9月份發佈的研報,「屠宰企業賺的錢實際上是生豬——肉價之間的價差。當豬價上漲時,生豬價先上漲,豬肉價滯後上漲,且由於終端需求穩定和畜禽肉替代的邏輯,豬價上漲幅度往往低於生豬價幅度。因此,當豬價進入上行區間,生豬——豬價之間的價差會縮小,屠宰企業利潤空間縮小。此外,大型屠宰企業具備較強實力,在賺價差外可通過淡儲旺銷、產銷區調運、進口豬肉分別賺取季度價差、區域價差、國際價差。」然而,從屠宰行業占順鑫農業的總營收來看,順鑫農業並算不上是大型屠宰企業。

四季度白酒股業績或將繼續承壓

不過,一塊佔總營收不足20%業務的下滑並不足以導致順鑫農業第三季度淨利潤同比大幅下滑近七成,這說明白酒業務也存在不小的問題。但由於順鑫農業並未在季報中未明確說明原因,在此也不便進一步推測。

但從大環境上來說,眾多白酒企業的業績在今年第四季度或還將繼續承壓。本月上旬,國務院印發《關於實施更大規模減稅降費後調整中央與地方收入劃分改革推進方案》,將「後移消費稅徵收環節並穩步下劃地方」。有券商研報預計,該方案將使區域型中小酒企的競爭力將有所下降,行業集中度進一步提升。

中金公司研報認為,該方案對白酒的後續潛在影響較大,對啤酒和其他酒類影響則較小。

每日經濟新聞記者還注意到,除了順鑫農業外,本周酒鬼酒發佈的三季報也爆了個不小的「雷」。報告期內,酒鬼酒第三季度實現營業收入2.59億元,同比增長9.48%;實現歸母淨利潤0.28億元,同比下滑39.50%;扣非後歸母淨利潤為0.29億元,同比下滑27.84%。對於第三季度歸母淨利潤下滑的主要原因,酒鬼酒在財報中稱,主要是本季銷售費用對比去年同期大幅增長而導致本報告期淨利潤下降。

{kind=link}