摘要:中美縮表完全不同,對地產、經濟的影響自然不同

是的,9000億沒了。我說的是,中國央行的總資產,比2018年末收縮了9000億元。

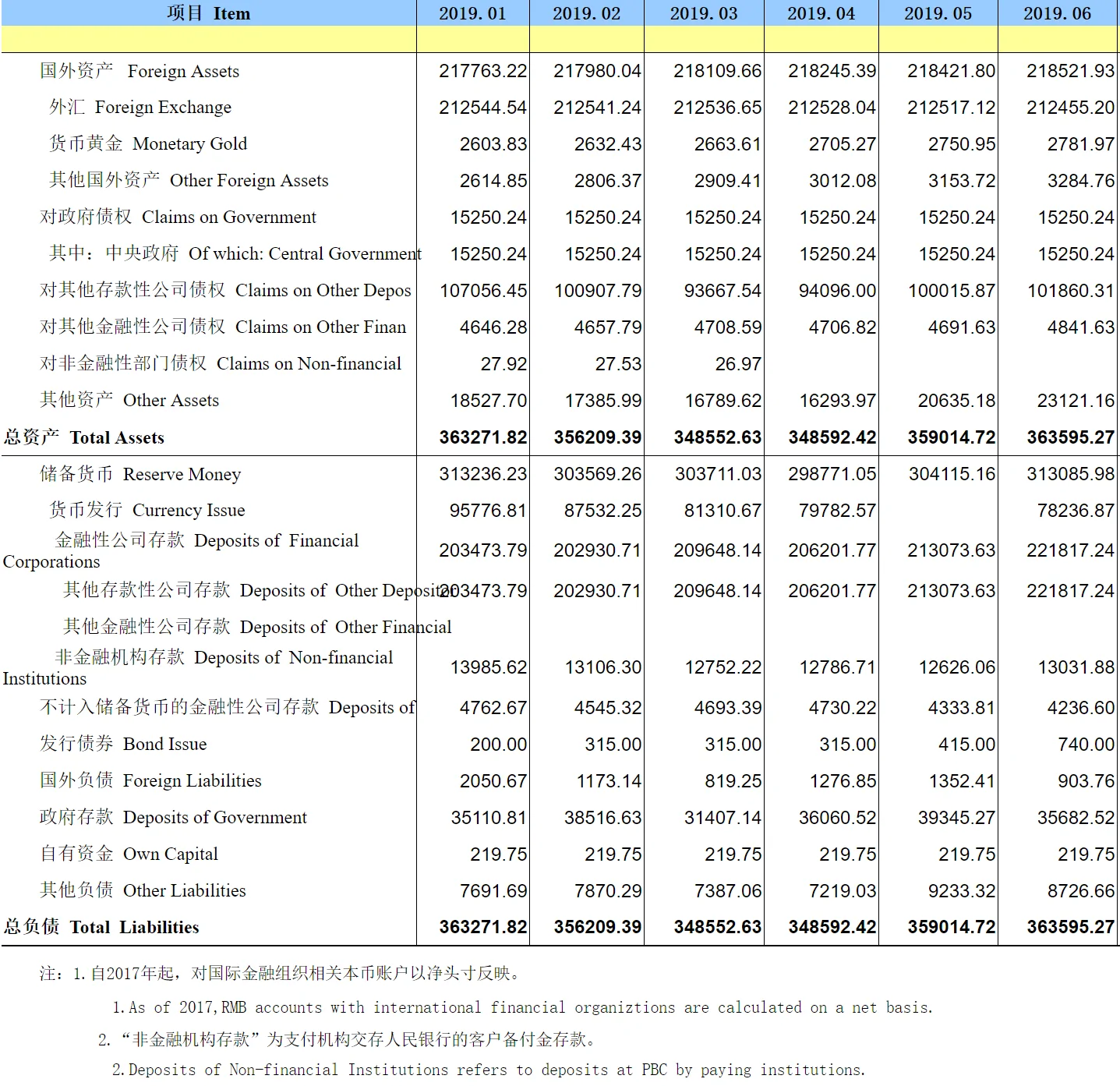

這是央行最新公佈的6月資產負債表顯示的。截至6月末,中國央行,總資產為36.36萬億。如下圖。

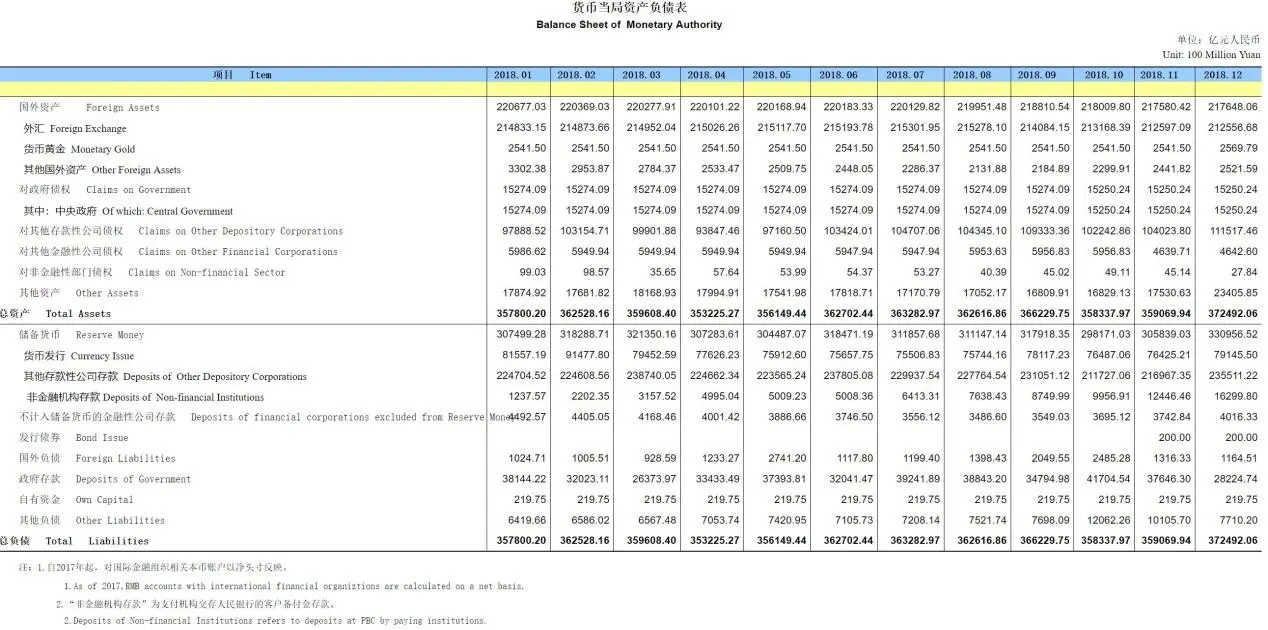

然後我們再看2018年末,當時央行有37.25億資產。

與此同時,我們都知道,美國央行,也就是美聯儲也在縮表。已經進行了2年。

從目前信息看,美聯儲下半年可能停止縮表。

兩大國的縮表,特別是中國縮的這9000億元,對樓市、經濟,到底造成什麼影響?

1、中美縮表完全不同,對地產、經濟的影響自然不同

搞清楚這一點非常重要。簡單說,美聯儲縮表,主要就是不再續期債券。

那麼對應的錢,也就從市場上,回收了。這叫回收流動性。也正因為縮表,以及持續加息,讓全世界都熱衷買美元資產。

這是對美元和美國經濟的信任。

可以說,美聯儲縮表,確實有貨幣政策收緊的意思。

而中國央行的縮表,則並不一定。這就得從中國流動性的投放模式說起。

中國以前的貨幣投放模式,靠外匯占款為主,2014年後隨着貿易格局和人民幣地位的改變,這一投放方式慢慢被央行各種政策工具代替。

不管MLF、SLF還是PSL,任何貨幣工具,都會增加央行的資產負債表。但是,如果這些工具到期後,央行少續作,回籠一下,那麼也就自然會造成縮表。

如果僅僅是這樣,中國可能和美國一樣,也會造成貨幣政策收緊。

但中國還有其他貨幣投放的模式,那就是降准。不管是全面還是精準結構性降准,都已經多次。

因為中國存款準備金確實比較高,所以降的空間也就比較大。同時,通過降准可以為金融機構提供彈藥,自然也就很多。

而這些錢,最終變成借貸,給了需要錢的行業和人。

因此中國央行的縮表,並沒有造成貨幣政策的明顯收緊。實際上去年下半年到今年一季度,主要還是相對寬信用、寬流動性的。

也正是靠貨幣政策和多方的共同努力,去年中國經濟目標完成。而且房價看着降了那麼一點點,馬上又穩住了。

甚至到了今年春節後,樓市還迎來了小陽春。

簡單說,不要僅僅盯着縮表這事兒,貨幣政策的綜合作用(偏寬鬆為主),真的是很管用。

3、縮表背後,央行的顧慮,最終重創樓市?

記得6月陸家嘴論壇,銀監會一把手,同時在央行也有重要職務,他對樓市喊話,做了提醒。

為什麼金融主管官員是這個態度?

對此問題,本人這麼認為,一是他們的專業能力,二是沒有誰比他們知道金融潛在風險的等級,三肯定也代表更上層的意志。

有意思的是,央行縮了表,但因為降准以及其他,金融機構主要銀行,實際擴表了。

說簡單一點,商業銀行更多貸款出去,無疑是有風險的。

如果可以讓經濟更健康,特別是發揮很好的效果,那還是值得。但這不好說。

整體來說,整個社會信貸依賴是增加的。去槓桿後,去年下半年到現在,實際又稍微加了點槓桿。

現在我們說,經濟需要積極一點的財政政策,但要積極不那麼簡單。於是很多人說,央行如果主動擴表,不也是一種准財政行為嗎?

去年,財政和央行系統,對此還各自有表達。

到底怎麼才對?我不知道。但上文我分析了,經濟需要時,下半年擴表的可能很大的。

什麼現代貨幣理論、凱恩斯/明斯基國家貨幣學說……我們是實用派。穩經濟穩就業穩預期,才是最重要的。

所以,也不必聽到主管領導說了什麼,以及央行持續縮表,就認為樓市完蛋了。

我們調控目的非常簡單,好聽一點叫「穩」,粗暴一點「摁住」。

只要房價處於摁住狀態,經濟需要,貨幣政策會根據形勢變化,隨時預調微調的。央行自己也是這麼說的。當然,要看美國。

需要強調的是,相對寬鬆時,一定會傳導到地產行業。錢畢竟是很活、長了眼睛的,哪裏有錢去那裏。

{kind=link}