中國人民銀行發佈《中國金融穩定報告(2018)》

在中共當局坦承經濟面臨下行壓力、高喊「經濟維穩」之際,中國人民銀行發佈《中國金融穩定報告(2018)》,透露出驚人信息。

大陸媒體11月6日報導,作為中國金融體系最重要的報告之一,2018年度最新的《中國金融穩定報告》,罕見專辟兩大專題,聚焦於居民部門債務和房地產市場風險,「金融維穩」面臨的壓力可見一斑。

家庭債務規模10年擴大7倍,佔GDP一半

央行報告顯示,2017年末,中國住戶部門債務餘額40.5萬億元,同比增長21.4%,較2008年增長7.1倍,接近GDP一半。

家庭債務包括消費貸款和經營貸款,其中以消費貸款為主體,而消費貸款中又以房貸為主,房貸占家庭債務整體的比例超過一半。

2008年時,中國房貸餘額為3萬億;到2017年底膨脹到21.9萬億,房貸佔所有住戶部門債務餘額的54%。

而且近兩年來,短期消費貸款異軍突起,漲幅驚人。所謂的短期消費貸款,往往都是以首付貸、消費貸,房抵貸之名,大肆進入房地產市場,為房價上漲推波助瀾。

居民真實槓桿率遠超美國30年

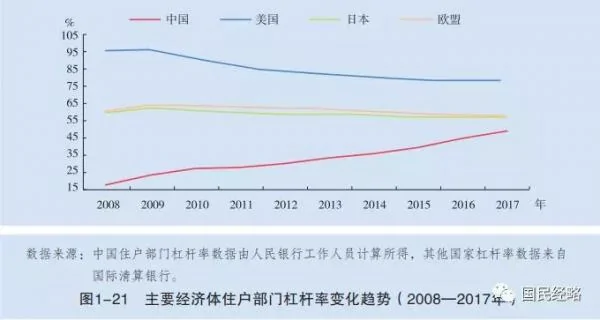

槓桿就是負債水平,通常以居民債務/GDP總量,來衡量居民部門槓桿率。2017年中國居民債務餘額40.5億,相當於2017年GDP總量(82.7萬億)的49%,也就是居民部門槓桿率為49%。

近10年來,經過次貸危機和全球金融危機的衝擊,發達國家紛紛降低居民部門槓桿率,而中國居民槓桿率卻從2008年的17.9%迅速攀升到2017年的49%,擴大了2.73倍。相比之下,美國的居民槓桿率從20%升到50%,用了將近40年。

但是實際上,以居民總債務與GDP之比來衡量的槓桿率存在明顯低估,因為中國的居民收入佔GDP比重太低了,所以用居民債務與可支配收入相比,更接近真實。

央行報告顯示,如果以住戶部門總債務與可支配收入進行比較,2017年底中國居民部門槓桿率高達112.2%,相比2008年的43.2%,10年間上升69%。

由此可見,中國居民槓桿率早已超出國際平均水平,更超出美國等發達國家水平。也就是說中國居民債務早已經超出居民收入的可承受水平。

央行報告稱,如果中國樓市深度調整,房價出現大跌,作為「抵押品」的房子本身市值必然大幅收縮,而債務卻不會減少,抵貸比會大幅上升。如果房價持續走跌,將面臨金融風險。

房地產深度影響金融穩定

大陸媒體報導,中國的樓市在金融系統中具有舉足輕重的地位。中國家庭將近70%的財富都集中在房地產上,難以承受房地產的崩盤,而且樓市通過信貸與金融體系密切關聯,深度影響到金融穩定。

其一,樓市深層次牽扯金融系統。

根據央行報告,2017年末房地產貸款餘額占各項貸款餘額的26.8%,一旦房地產市場出現劇烈波動,銀行業將直接面臨信用風險。

其二,房企融資鏈條一旦斷裂,也會深度影響金融系統。

央行報告顯示,2017年,136家上市房企平均資產負債率高達79.1%,其中有26家資產負債率超過85%。部分房企的土地競買保證金也來自外部融資,購地資金槓桿率達到7~8倍。

大陸媒體分析說,無論是基於政府土地財政、房地產拉動經濟的需要,還是金融維穩的需要,當局都料難大幅度地調整房價。

在當前中國實體經濟疲軟,房價遠超居民負擔、家庭債務膨脹,各項風險不斷加劇的壓力下,中共央行在其金融穩定報告中專辟居民債務和房地產兩大專題,提出要關注「房地產信貸佔比過高、部分居民違規加槓桿購房、部分房地產企業債務率過高」等風險,顯見已把房地產相關的「金融穩定」擺在突出位置。而高喊「金融維穩」,也恰恰證明中共的金融系統已出問題、早不穩了。

{kind=link}