這是2018年以來的第3次加息,也是2015年美聯儲重啟加息以來的第8次加息。美國聯邦基準利率從最早的0.25%提高到2.25%,創下2008年以來新高。

加息是大勢所趨。

如果不出意外,今年年底,美聯儲還將有一次加息,明年還有3次加息。屆時聯邦基準利率將提高到3%以上。

美國加息堪稱全球放水終結者,大寬鬆時代終究一去不復返。

01

美國一加息,全球都涼涼

美聯儲加息,這件事的重要性毋庸諱言,只用一句話就可以概括:

美國一加息,全球都涼涼。

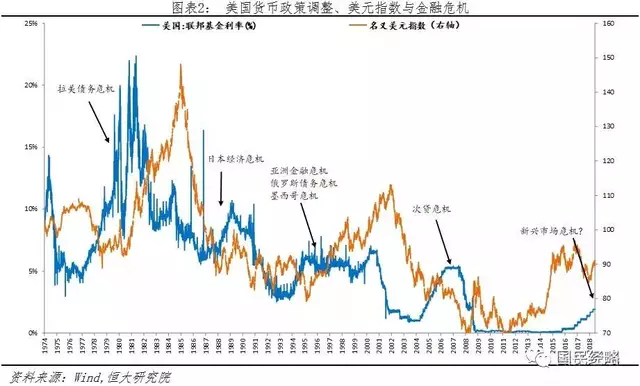

在歷史上,美國每一次加息周期,都會帶來全球的經濟震動,這次也不例外。

先是新興市場風雨飄搖。

土耳其里拉暴跌40%以上,匯率沒保住,房價也出現大幅下跌。

阿根廷比索暴跌50%,股匯雙殺淪為年度連續劇,連國際貨幣組織(IMF)發出的最大一筆貸款支持,都未能阻止跌勢。

接着香港壓力山大。

從2003年開始,香港走出15年的房地產大牛市。然而,美聯儲加息即將成為香港樓市暴漲的終結者。

就在9月20日,滙豐銀行已在香港率先加息,香港加息大周期到來,樓市嚴重承壓,國際投行普遍預計年內下跌10%左右。

具體到中國大陸,人民幣再次面臨破7的關鍵窗口。今年以來,離岸人民幣從最高的6.25跌到最低的6.95,跌幅超過10%,破7的懸念越來越小。

民幣再度承壓,匯率該如何維穩?股市又會影響幾何?而樓市何去何從?保匯率還是保房價,再次成為迫在眉睫的選擇。

02

人民幣維穩:央行四連發

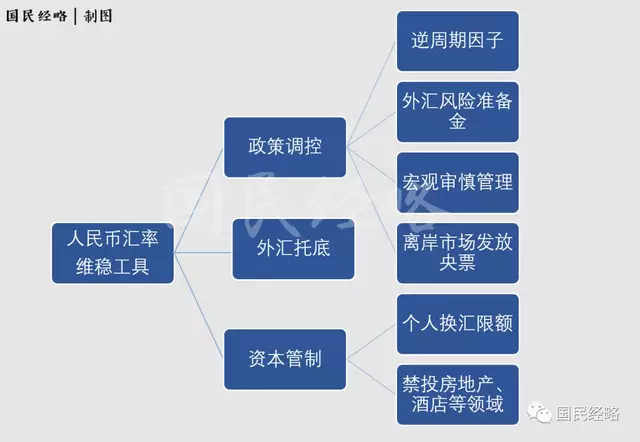

今年以來,面對人民幣跌跌不休的趨勢,央行已經至少連續四波出手。

第一波是在7月初,央行喊話維穩。表示「有信心讓人民幣在合理區間保持穩定」。受喊話影響,人民幣曾上演800點的深V反彈,但仍擋不住貶值的大趨勢。

第二波是在8月6日,外匯風險準備金重啟。央行發佈公告稱,將遠期售匯業務的外匯風險準備金率從0調整為20%。此舉意在抬高市場售匯結匯成本,防範人民幣劇烈波動。

第三波是在8月24日,央行重啟「逆周期因子」調控。所謂「逆周期因子」,就在人民幣中間價中加入一個非市場因素,防止匯率一邊倒下跌。

換句話說,如果決策部門認為人民幣匯率低估了,就會加入「逆周期因子」,調高人民幣中間價。至於這個因子是如何確定的,一直都混沌不明。

第四次是在9月20日,也即美聯儲加息前一周,央票制度在香港登場。所謂央票,就是央行發放債券回籠貨幣,對市場進行調控,這一工具在10多年前的大陸比較常見。

此番央票登陸香港,顯然是意在離岸人民幣市場有所作為,防範利率大幅波動。

這四次調控動用的都是「政策調控」這板斧。雖然在政策出台之際,人民幣曾短時間上演大反攻,但隨後仍舊難阻下行趨勢。

人民幣維穩,顯然還需要其他手段。

03

三板斧:政策調控、資本管制與外匯托底

任何貨幣想要維穩,無非三板斧:政策調控、資本管制和外匯托底。

這其中,政策調控工具複雜而多元。無論是上文提過的外匯風險準備金、逆周期因子、離岸央票制度,對市場影響都很直接,但也存在效用有限的短板。

與政策調控相比,資本管制就影響深遠得多。

早在2016年,資本管制就已登場,一直沒有後退。

一方面,加強個人外匯管制。在重申對個人5萬美元的換匯額度上限之後,進一步加強對逃匯套匯的打擊力度。

另一方面,出台文件,限制房地產、酒店、影城、娛樂業、體育俱樂部等境外投資,防範資本外流。

外匯托底,對於保匯率更是立竿見影。

04

外匯儲備夠用嗎

外匯托底,拿的是真金中國外匯儲備3.11萬美元,比上月減少82.3億美元,比今年1月減少517.6億美元。相比於2014年最高峰的4萬億美元,減少接近1萬億美元。

這少的1萬億美元,正是在2014年到2016年之間發生的。這裏的大背景是,當時人民幣一度險些破7,最後被收回到6.20左右。

上一次這1萬億美元的作用不容小覷。

如今相似的場景再度發生,這一次,3萬億美元夠嗎?

從數字上看,3萬億美元相當龐大,在全球仍舊雄踞首位。但如果考慮外債、外商投資的影響,可以動用的外匯儲備其實相對有限。

先說外債,2018年3月,中國外債餘額高達1.84萬億美元,接近外匯儲備的6成。其中,中短期債務為1.12萬億元,占外匯儲備的1/3強,這是亟待償還的債務。

再說外商投資。2018年6月底,中國外商直接投資的餘額為5960億美元,占外匯儲備的19.7%。這部分資金隨時可以撤離,不受資本內部管制影響。

所以,如果排除外債和外商投資,中國可動用的外儲還剩6740億美元。

如果只考慮短期外債和外商投資,那麼可動用的外儲也只是1.3萬億美元,遠沒有想像的那麼多。

05

加息VS放水:兩難選擇

2018年,人民幣為什麼突然貶值?

從表面看,這是美聯儲加息縮表和貿易爭端白熱化的直接結果。但究其根本,則是兩個大國經濟周期和金融周期之間出現背離。

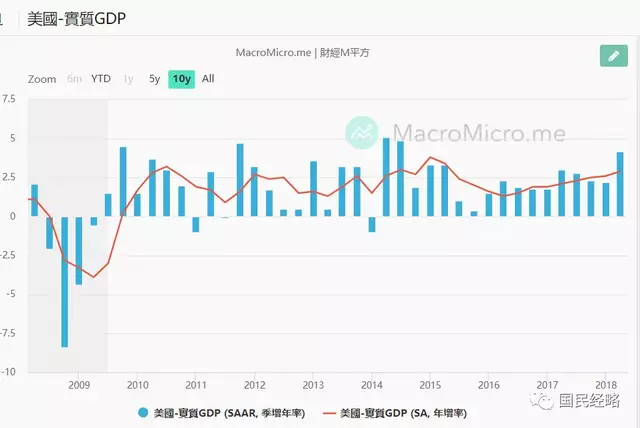

一個處於繁榮的最高峰,股市指數創新高,失業率創新低,GDP增速創下4年來新高;

另一個正處於經濟周期的底部和金融周期的頂部,面臨經濟下行和槓桿高企的風險。

這意味着,中國不僅不能簡單跟隨加息,反而還要進行一定程度的放鬆,這就是三次定向降准和MLF抵押品擴圍的邏輯所在。

但任何政策都有兩面性,一個在加息,一個還在放水,這只會進一步加大雙方之間的周期背離,進而引發資本外流風險。

所以,決策層在這件事上相當謹慎。

一方面,有關方面態度尤其堅定:絕不搞大水漫灌。

無論是定向降准還是MLF抵押品擴圍,都是定向滴灌,目標是讓資金惠及中小企業,同時禁止大水繼續湧入樓市。

這帶來的結果是,資金在銀行間空轉,銀行系統內部的流動之水異常豐盈,既沒有大範圍進入中小企業,也沒有進一步進入樓市。

事實上,今年以來,餘額寶利息連續跌破4%、3%兩個關口。道理很簡單,餘額寶主要投資於存款產品,銀行里水太多,投資收益自然要下降。

另一方面,加息的壓力始終存在。

人民幣一旦破7,對市場心理的影響難以估計。雖說匯率走低有利於出口,從而緩解貿易爭端所帶來的壓力。但匯率持續走低,也會提高進口成本,導致資本外流,加劇金融波動風險。

所以,最後的結果只會有兩種:

一是,三板斧齊上陣,人民幣強勢維穩。

二是,用定向降准對沖加息。樓市定向加息,中小企業定向放水。

06

股市匯市樓市何去何從?

在美國加息周期中,新興國家普遍面臨股匯樓三殺的結局,無一能夠倖免。回到中國,情況有所不同。

先說股市,只要國內不跟隨加息,美國加息對股市的影響就相對有限。畢竟在經濟下行、貿易爭端、加息縮表的連番轟炸之下,A股市淨率已經觸及底位,之前已經涼的不能再涼了,消息面再悲觀,也只是在底部震盪。

至於匯市,正如上面所分析,7.0仍舊是最重要的關口,沒有之一,一旦觸及這一點位,一定會出現強力維穩。政策調控已經全力加碼,資本管制從未鬆動,外匯儲備有可能重裝上陣。

再說樓市,匯率之所以影響樓市,是因為它們背後共同受貨幣供給的影響。匯率維穩,就要加息,加息就要從市場抽水,水少了,房價必然受到影響。而房價要想維穩,則需要寬鬆貨幣作為支撐,而寬鬆貨幣又與加息的大趨勢背道而馳。

雖然保匯率與保房價背道而馳,但中共政府似乎已經下定決心「魚和熊掌都要兼得」。

具體操作是,一邊是匯率強勢維穩,另一邊是樓市強力冰封。

樓市冰封,從短期來看,是用來防範金融風險的出現,尤其是防範房價大跌帶來的震盪。從長期看,用時間換空間,為長效機制出台提供可能。

只是,理想很豐滿,現實卻很骨感。

不加息,匯率能穩得下來嗎?加息,房價能冰封住嗎?

這終究還是個兩難選擇。

{kind=link}