大多數中國人到底是有多少錢?這是一個複雜的問題。

首先我們來看總值和平均數值。

國家統計局於今年2月28日發佈《中華人民共和國2017年國民經濟和社會發展統計公報》顯示,2017全年國民總收入825016億元,比上年增長7.0%。2017全年人均國內生產總值59660元,比上年增長6.3%。

總量很驚人,但其實人均下來並不多,不到六萬元。

再來看《2017年國民經濟和社會發展統計公報》中的數據。

下圖是公報中的「2013-2017年全國居民人均可支配收入及其增長速度」,雖然連年增長,但是到2017年底人均也不過是25974元。月均2000出頭一點點。

為了剝離人均的影響,我們將全年全國居民人均可支配收入分成五組。

低收入組人均可支配收入5958元;

中等偏下收入組人均可支配收入13843元;

中等收入組人均可支配收入22495元;

中等偏上收入組人均可支配收入34547元;

高收入組人均可支配收入64934元。

注意了,是全年。所以,把這些數值除以12.可以得出真實的可支配收入,最高組也不過是5411元一個月。

所以,中國最廣大群眾遠沒有一線城市的「既得利益者「」想得那麼富有。三四線城市的土老闆也沒有大家想得那麼多。

值得注意的是,2017年全國農民工人均月收入3485元,比上年增長6.4%。當你在北上廣月入三萬還在苦苦哀嘆的時候,你要知道,農民一年的收入不過四萬元。對於他們來說,供孩子讀大學仍然是非常艱難的。而即使大學畢業,他的孩子依然是從零開始奮鬥。

這也是為什麼很多人看「快手」會產生恍若隔世的感覺。你要知道一年差10萬乃至百萬,經年累月,是不可逾越的鴻溝。農村的土房子,土灶,大棚,這些才是中國的常態。

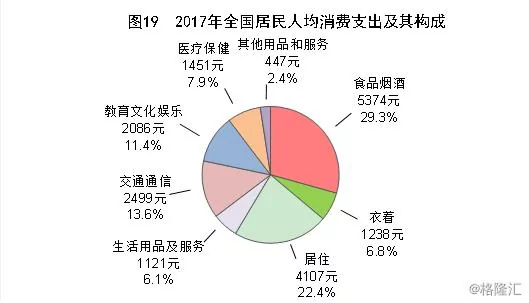

在支出方面,我們可以看下圖,此圖亦出自於《2017年國民經濟和社會發展統計公報》

全國平均衣着支出:1238元佔總支出的6.8%。目前一雙喬丹籃球鞋是1299元左右。也就是說:你一年買一雙喬丹的話,已經領跑全國了。此處還不算你別的服裝支出。

所謂的服裝的消費升級中,從adidas和nike升級到小眾品牌或者設計師合作款的需求在全國是不成立的,這也是為什麼幾乎所有做高端服裝電商平台的創業公司全部死了的原因。

在一線城市做一次中端按摩是300-800元一小時,一年做3-4次的話,就是中國的高消費人群了。

總的來說,內需並不算旺盛。並且看不到快速增長的可能性。

在翻閱了大量城市的公報後,我選擇了安徽蚌埠的2017年公報來解讀一下。

為什麼選擇蚌埠?因為他在全國具有典型意義。可以代表大量的三四線城市。

蚌埠市(含轄縣)位於安徽省北部,是中國南方北方的城市的分界線所在。以北均為北方,以南均為南方。

蚌埠不能算特別富有,但是蚌埠有非常發達的鐵路系統,和不少重工業。所以鐵路系統職工收入算穩定小康。

最新統計人口:2017年末戶籍人口367.81萬人,比上年增加2.36萬人;常住人口318.30萬人,比上年增加0.70萬人。

《公報》顯示「全年城鎮常住居民人均可支配收入31160元,農村常住居民人均可支配收入13769元,兩項收入增速均居全省第4位」

當然,相對來說,房價也比較低。

在4000-7000元一平方之間。根據人均收入來攤的話,一年一個人可以買6平方左右。

對標上海的話,人均6平方(約30萬)肯定是買不起的。

據上海市政府新聞辦公室消息,2017年,據抽樣調查,全年全市居民人均可支配收入58988元,全年城鎮常住居民人均可支配收入62596元,農村常住居民人均可支配收入27825元,也就是城鎮人均可購買中環外環間一平方吧。

當然,單純的人均收入參考意義有限,比如包含了很多老弱病殘。很容易不精準。

那麼接下來我又查了一組數據。上海市人社局於2018年3月29日發佈2018年度上海市職工社會保險繳費標準:

自2018年4月1日起,本市2018年度職工社會保險繳費基數上、下限分別調整為21396元和4279元。

我們知道,社保繳費基數是根據上年度職工社會平均工資計算的,最高是上年度平均工資的三倍,最低為0.6倍。

我們可以推算出2017年上海市職工平均工資,即2017年度職工社會平均工資:21376/3=7132元/月,所以職工年收入平均值為85684元。這個數值刨去了老弱病殘。但是以家庭單位來看,一對夫妻+一個孩子。以這個數值來算。人均收入=85684*2/3=57056元。和官方公佈的人均數值接近。

北京,城鎮人口人均收入是多少呢?57230元。

深圳呢?52938元。

那麼安徽省會合肥呢?31950元,竟然比蚌埠還要低一點。

這裏我們可以發現蚌埠的城鎮人均年收入是31160元,上海不過62596元。也就是說僅2倍,但是房價是10-20倍起。也就是說,中國一線城市人口過去十年的資產升值幾乎依賴於房地產。相對來說,蚌埠的生活質量或許更高,但是也並沒有達到輕輕鬆鬆,遠遠沒有。

故而,一個可能不精準但是基本準確的結論是:去除一小部分已經富起來的人,廣大老百姓依然只是小康,小康,小康。

二十年前,中國人大多數是量入為出的。但是這個現象已經徹底改變。

海通證券去年11月發佈的報告指出,如果按照居民債務和GDP之比計算,當前中國居民槓桿率還低於發達經濟體的水平。截至2017年9月,中國居民部門的槓桿率已經達到54%,在主要經濟體中屬於中等水平。美國(79%)、英國(88%)、歐元區(59%)、日本(58%)等發達經濟體居民槓桿率水平均超過中國,瑞士、澳大利亞、丹麥、荷蘭、挪威、加拿大等甚至超過了100%

但是中國居民槓桿率水平幾乎是新興經濟體中最高的。例如,阿根廷居民槓桿率不到10%,印度僅11%,俄羅斯16%,墨西哥17%,巴西22%,均遠遠低於中國的水平。中國居民債務水平比德國、奧地利、意大利還要高,甚至接近日本、法國的水平。美國在2007年房地產泡沫破滅前居民債務占可支配收入比重達到130%,日本在上世紀90年代初也曾在120%的高位,但隨後均爆發了危機,當前均回落至100%左右。

海通證券同時指出,如果考慮到居民部門的可支配收入,中國居民債務水平接近「危險」區間。所以要衡量居民部門的償債能力,還要考慮收入分配的問題,看居民部門獲得的可支配收入有多少。

通過以上,我想大家會更清楚得明白,大多數國人所處的現狀。

1目前看似得富裕生活,是基於多年儲蓄加上沒有大災大難下的。但凡出點事,二十年積蓄迅速掏空。

2一線二線城市富人云集的現象,依然只佔全國的少量人群,並且一二線有大量溫飽線上的人。

3三四線的紅利不在於有成堆的暴發戶,而是比起一二線的高槓桿,更安全的小康之家。

4中國人的身價主要靠房地產,資產千萬不代表你現在有錢消費,甚至深陷貸款。

綜上,

這解釋了為什麼「消費升級」最終以降級的方式降臨。

這也解釋了為什麼網易嚴選「那麼好用」但體量是拼多多的零頭而已。

解釋了為什麼現金貸/汽車貸那麼火爆。

{kind=link}