人民幣連跌

千呼萬喚中,周末迎來央媽降准。原想着即使是安慰劑,也能有點實效時間吧。結果今天股市繼續大跌。

降准釋放7000億,現在都不叫放水了,叫救急,按央媽的說法,5000億是用來支持銀行債轉股的,並且這個還要用來撬動社會資金的參與。今年國債收益率的走低,一定程度上與市場的避險需求有關。央媽放水支持債轉股,某種程度上是提高了市場對風險較高的債券吸引力。所以,與放水利好債市這種直觀感覺相反的是,今天國債期貨也是跌。

唯一不讓人意外的就是人民幣的下跌,今天最高跌到6.5536,完全抹平了18年上半年以來的漲幅。並且這是人民幣八連跌,一路從6.39左右跌到了6.55,幅度不可謂小了。

這輪人民幣下跌從3月27日開始,到4月下旬就呈現明顯的單邊下跌,一直到最近一口氣跌了8天。整個期間美元兌人民幣最高升值了4.786個百分點。

下跌有歐元、英鎊不給力的原因,美聯儲鷹歌嘹亮,歐洲央行、英國央行底氣不足,4月下旬以來跌幅非常明顯,美元指數一口氣升了最高升值了7.256個百分點,這對人民幣形成一定的壓力。

美元指數最精彩的一夜發生在美聯儲6月加息後。

6月14日凌晨,美聯儲毫無懸念地加息,美聯儲官員一致同意將聯邦基金利率區間抬升25個基點至1.75%2%區間,這是自2015年12月開啟新一輪加息周期以來的第7次加息。

更可怕的是,這次多數美聯儲官員預計今年的利率中值為2.4%,高於3月時提出的2.1%,這意味着,今年還可能加兩次息,全年加四次。

不過,當晚美元算很平靜。市場在等,等6月14日晚上歐洲央行的表態。晚上7點多,歐洲央行表態不跟隨加息。

於是我們看到了那晚美元由跌近0.4%,到一口氣上漲1.45%,逆轉了1.85個百分點。人民幣的8連跌也是從那天開始。

從3月27日算起,人民幣相比美元指數里的一籃子貨幣,還是相對要強些。但如果只看這最近的8天,很明顯人民幣相對美元與其他主要貨幣都要弱。美元指數在往下走,但人民幣反而創出了今年的新低,全年由漲轉跌。

由此可見,人民幣跌,尤其是最近的下跌,除了外因,還有內因。

中美對比

之前提過,利率是個試金石。直覺上來說,利率走高對經濟不是什麼好事,因為高利率抬高了資金成本,會對消費與投資產生抑制作用。不過,當一個國家沒有其他因素(比如通脹,比如資本外流)的約束下,卻選擇了加息,那基本上就是炫耀我的經濟還不錯。

這就像雄孔雀,我們知道雄孔雀會展示它美麗的尾巴來求偶。實際上,從生存角度來說,美麗的尾巴是個危險的東西,不利於逃跑。但雄孔雀仍然留着,這傳遞的意思就是,你看這麼危險,我仍然好好活着,這說明我的基因是優良的。

6月14日凌晨美聯儲加息,傳遞出18年可能加息4次的信息,白天中國央行沒有加息,並且沒有像以往一樣抬升逆回購利率,晚上歐洲央行宣佈12月退出QE,但維持利率不變至少至19年。

很明顯,美聯儲最鷹,歐洲央行偏鴿,中國央行完全鴿派了。這傳遞的經濟信號不言而喻,美聯儲可以繼續炫耀美麗的尾巴(加息),但歐洲和中國都沒有資本炫耀了,這條尾巴要威脅生存了。

這也符合最近公佈的經濟數據。美國的經濟一枝獨秀:超預期的零售銷售數據,創新低的失業率,加快的GDP增長速度。

反觀歐洲四大經濟體,2018年一季度增速放緩很明顯。我們最近公佈的5月數據這裏不多提,放緩也很明顯。

正如基因好才帶着漂亮的尾巴(基因不好已經被天敵幹掉了),經濟狀況也提供利率的支持基礎。歐洲以及中國存在經濟下行風險,支撐不起高利率。

國際金融體系就像一個水泵房,到處是水管、鍋爐和儲水罐,還有液壓閥等,並且彼此精巧地互相連接。在這個體系里,金融資本在眾多的水管和水罐中來來回回,永遠以追尋高回報、低風險為目標。

美國可以支撐更高的利率,而中國與歐洲跟不起了,這就在這個水泵房裏產生了水壓,推動着資金流向美國,從而給美元提供支撐。

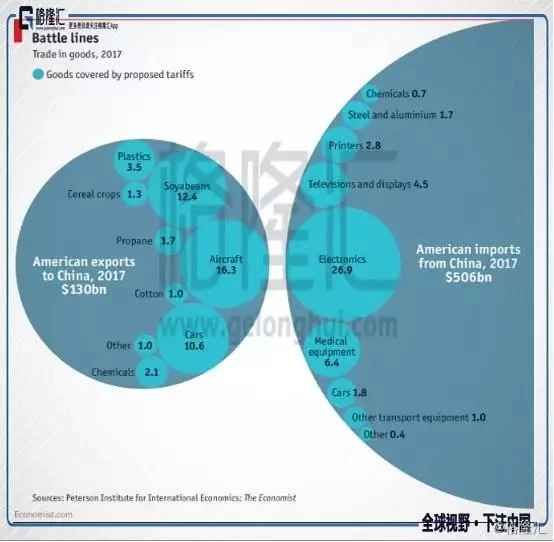

在這種背景下,我們與美國又槓上了一場貿易戰,下面的數字已經清楚表明誰受的傷害可能更大。

這就進一步導致我們沒有資本炫耀美麗而危險的尾巴(加息),加上國內去槓桿導致的流動性衝擊,最終在美聯儲加息的背景下,人民央行不得不選擇了降准。儘管是定向降准,不是全面降准。

這加大了水泵房的水壓,導致今天美元兌人民幣貶超0.6個百分點,為8天之最。

怎麼辦?

目前的形勢講,中國經濟下行壓力已經顯現。再加上貿易戰的烏雲,去槓桿的流動性壓力,中國未來很長一段時間裏應該都承受不起利率的上行。

而從美聯儲的表態來看,今年可能還加2次,2019年還會加三次。這意味着,未來中美兩國的貨幣政策將繼續分化。那麼國際金融體系這個水泵房裏,資金從中國流向美國的水壓將會繼續加強,人民幣的貶值壓力可能今年到明年都不會解除。

(這裏插段17年美元貶值的看法,個人看來,17年美聯儲加息三次,美元指數反而走弱是因為16年美元指數的超調,16年英國脫歐,特朗普當選這些黑天鵝事件讓歐元重挫,但17年歐洲經濟走勢良好,超市場預期,這讓歐元走了一波修復行情,17年歐元、英鎊是走勢最強的貨幣,比人民幣還強。歐元、英鎊的超強,導致美元指數的走弱,給人民幣提供了一定的支撐。)

另外,從政府的角度看,人民幣貶值有利於出口,這一定程度上可以緩解經濟下行的壓力。人民幣貶值導致的資本外流壓力可以通過資本管制來緩解。因此,政府並不會太在意人民幣的貶值。細心的人可以發現,最近的輿論很像16年的「人無貶基」一樣在掩護人民幣貶值。

就股票投資上來講,今天的股票走勢也給了一些答案。

周末雖然降准了,內房卻是大跌,去年的房地產三大魔頭融創、碧桂園、恆大都跌超5%。這背後因素應該跟它們的巨額外債有關,在人民幣貶值的趨勢下,外債的負擔會上升。

同樣的還有航空股,同樣外債比較重。今天航空股被剁得最慘了,除了外債,還有進口飛機涉及大量的美元交易。

造紙今天也同樣暴跌,玖龍跌了8個點。造紙的原材料多是進口,人民幣貶值會增加成本。

舉這幾個例子是想說,在人民幣貶值趨勢下,外債比較重,原材料大量進口的公司,需要注意風險。當然,一個硬幣有兩面,人民幣貶值,有公司受害,就有公司受益,這其中最突出的就是出口佔比比較重的公司了。

另外,要說的是,中國不跟隨加息,並且降准,意味着16年下半年以來的這波經濟復甦現在面臨下行壓力。同時,在美聯儲連續加息的背景下,我們繼續寬鬆的空間基本上沒有,流動性緊張的狀態會持續。

企業將在經營上與估值上面臨流動性的清算。這種背景下,業績確定性比較高的,財務狀況良好的,同時估值不高的公司,會是穩妥的選擇。

目前的經濟形勢來看,歐洲、中國都面臨經濟下行的壓力,只有美國繼續保持增長勢頭。對人民幣來說,這將是內無強兵(強經濟支撐利率上行),外無強援(強歐洲打壓美元指數)的局面,今年到明年可能持續面臨對美元貶值的壓力。

股票投資上,外債比較重,原材料依賴進口的公司可能要注意風險,而出口佔比比較高的企業可能收益於人民幣的貶值。

{kind=link}