導讀

債券市場新增一例公司債違約事件,這家名為中融雙創的公司不僅在違約事件發生前申請債券停牌,2017年末以來更是大動作不斷,不僅出售子公司,還對公司進行了改頭換面,自身債務壓力巨大的情況下,還為20餘家山東本土公司多次擔保,一屁股債被追着跑,一系列蹊蹺行徑令人大跌眼鏡。

1

16長城01未能按期兌付利息

6月14日,中融雙創(北京)科技集團發佈公告稱,鄒平長城集團有限公司(曾用名)2016年公司債券(第一期)應於2018年6月13日付息及兌付回售部分本金,截至本公告出具之日,公司已向託管機構劃付回售部分本金291.50萬元,尚未能按照約定將「16長城01」本期利息4,230萬元劃至託管機構。公司爭取儘早完成本期債券的兌息工作,提醒廣大投資者注意投資風險。

16長城01發行於2016年6月13日,發行人為中融雙創(北京)科技集團有限公司(簡稱中融雙創),發行規模6億元,票面利率7.05%,期限3年。主承銷商財通證券股份有限公司。大公國際最新給出的債券評級和主體評級均為AA。5月初,中融雙創在「16長城01」存續期的第2年末,選擇上調票面利率至7.50%並在本期債券存續期後1年保持固定不變。

中融雙創共發行了「16長城01」「16長城02」兩隻債券,發債目的主要是緩解債務壓力。本次公司債券發行總規模不超過12億元,其中7億元擬用於償還公司短期融資債務,剩餘部分擬用於補充公司營運資金。

在16長城01的兌付日,即6月13日,中融雙創趕在發佈無法按期付息公告前暫停了兩隻債券交易,原因為目前公司存在重大未披露事項。

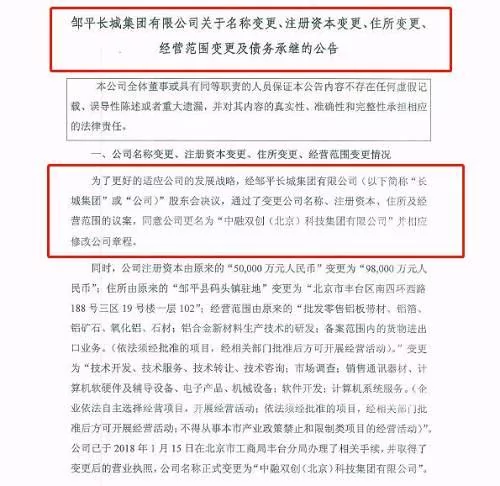

值得注意的是,中融雙創曾用名鄒平長城集團有限公司,2018年2月份,鄒平長城集團有限公司變更公司名稱為中融雙創(北京)科技集團有限公司,並變更了註冊資本、住所,經營範圍由原來的「批發零售鋁板帶材、鋁箔、鋁礦石、氧化鋁、石材;鋁合金新材料生產技術的研發;備案範圍內的進出口業務。」變更為「技術開發、技術服務、技術轉讓、技術諮詢;軟件開發;計算機系統服務」。原鄒平長城集團發行的兩隻債券的全部權利義務由中融雙創承繼。

2

對外擔保超8億,曾出售重要資產

中融雙創是山東鄒平市民企,主營鋁板生產銷售,但規模較小。公司旗下還有三利集團、興泰煤業等資產,其中三利紡織是山東十大品牌紡織企業之一。三利集團為山東百強民營企業,濱州市最大的民營煤炭和成品油銷售企業。興泰煤業為中國煤炭行業AAA級信用企業,山東省商貿物流先進單位,承辦省級煤炭物流服務平台。中融雙創股權結構較為簡單,劉法合持股80%、劉法軍占股8%,劉法江劉法青各占股6%。

截至1季末對外擔保8.61億元,占淨資產的13%。最新對外擔保餘額80,578.00萬元,未到期合計521,248.00萬元。並且多次為同一家企業進行擔保。被擔保對象中,新安凱動力和宏皓工業均被法院列為失信被執行人,目前在當地政府主導下進行債務重組;鄒平匯澤已發生多起借款糾紛、天淇食品為其違約借款的擔保方,兩家也被列為失信被執行人。公司對上述四家企業擔保金額2.39億元。小債嘗試從20餘家擔保企業中找出關於中融雙創資產出售及重組的相關信息,不過並未找到實質性的蛛絲馬跡。

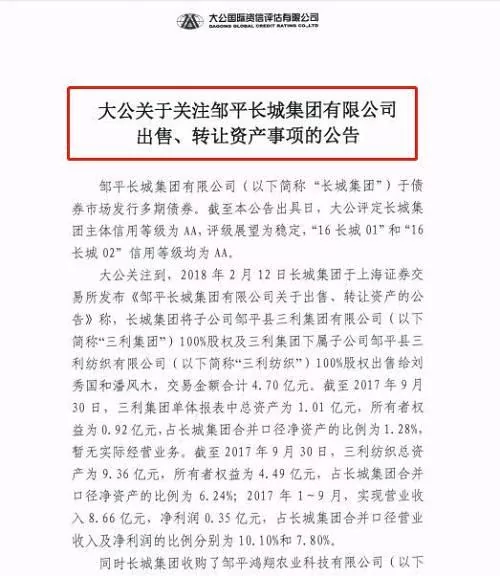

2018年2月12日,原鄒平長城集團將子公司鄒平縣三利集團有限公司100%股權及三利集團下屬子公司鄒平縣三利紡織有限公司100%股權出售給劉秀國和潘風木,交易金額合計4.70億元。

截至2017年9月末,三利集團單體報表中總資產為1.01億元,所有者權益為0.92億元,占長城集團合併口徑淨資產的比例為1.28%,暫無實際經營業務。截至2017年9月末,三利紡織總資產為9.36億元,所有者權益為4.49億元,占長城集團合併口徑淨資產的比例為6.24%;2017年1-9月,實現營業收入8.66億元,淨利潤0.35億元,占長城集團合併口徑營業收入及淨利潤的比例分別為10.10%和7.80%。

同時長城集團收購了鄒平鴻翔農業科技有限公司100%股權和山東雙創包裝科技有限公司100%股權,收購價款合計5.65億元,其中鴻翔農業主要經營業務為屠宰深加工,雙創科技主要產品為鋁製瓶罐體。截至2017年9月30日,鴻翔農業總資產4.13億元,所有者權益2.56億元;2017年1-9月,實現營業收入3.29億元,淨利潤0.15億元。截至2017年9月30日,雙創科技總資產5.53億元,所有者權益3.09億元;2017年1-9月,實現營業收入1.27億元,淨利潤0.09億元。

而在2017年三季度之前,鄒平鴻翔農業科技有限公司100%股權和山東雙創包裝科技有限公司實際控制人為劉國秀、潘風木。

也就是說,雙方進行了資產的互換。而據Wind信息顯示,三利集團曾有總資產20億。而具體資產交換原因尚不得而知。

3

短期債務壓力較大

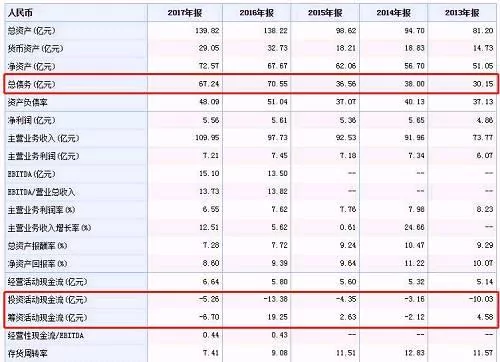

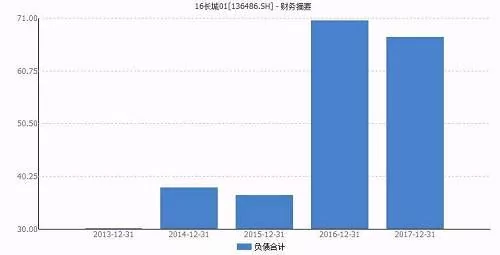

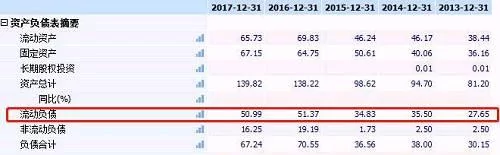

中融雙創2017年總營收109.95億元,利潤總額7.21億元,淨利潤5.56億元,與上年同期均有小幅下降,分別減少3.77%和0.8%。近兩年中融雙創的總負債增長較快,2016年債務翻倍增長,截止2017年末總資產139.82億元,總債務67.24億元,資產負債率48.09%。

另外值得注意的是,短期負債壓力一直很大,一度佔到了95%,有息負債57.17億元,佔總債務的比例高達85%。

現金流方面,2017年現金淨減少5.32億元,期末現金餘額13.55億元。考慮票據貨幣資金不能覆蓋短期債務。2017年投資活動現金流及籌資活動現金流分別為-5.26億元和-6.70億元,投資活動現金流常年為負,籌資活動現金流在2017年首次出現負數,或與其2017年三季度出售子公司或有很大關係。

出售重要資產、變更地址、主營業務,北上轉型為科技公司,對外擔保包袱又十分沉重,一系列蹊蹺行徑令人懷疑。不過本次債券僅能還上291.5萬元,中融雙創的流動性緊張程度可見一斑。而其中很大的可能是,中融雙創過度對外擔保佔用或消耗了公司大量資產和資金。

{kind=link}