美國十年期國債收益率上試3%,意味着國際市場美元荒時代已經開啟,無論中美關於貿易談判的結果如何,為了不至於惡化美國本土的金融環境,川普在未來都會通過一系列關稅、配額等手段壓制貿易項下的資本外流,這會不斷加劇國際市場的美元荒。在這種情形下,今天的美元正在演化為危機美元(過去數月美元指數幾乎綁架了金價,未來將解除這種綁定)。

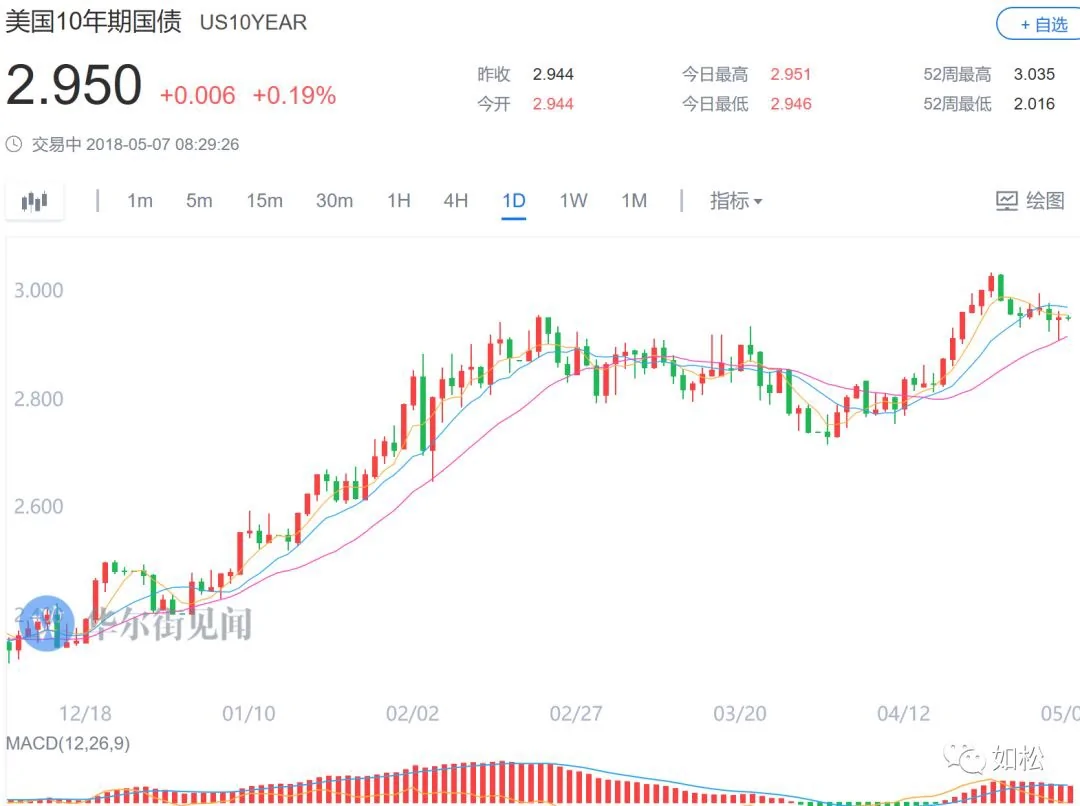

上圖是美國十年期國債收益率走勢圖。

下圖是美銀美林策略報告給出的3個月期Libor-OIS利差走勢圖,利差已經達到2011年歐洲主權債務危機時的水平。Libor-OIS息差主要反映的是全球銀行體系的信貸壓力,息差擴大被視為銀行間拆借的意願下滑,也就意味着美元荒在不斷加劇。

未來的市場節奏會怎麼樣哪?這是我們最關心的問題:

第一,那些國際收支脆弱的國家會首先倒下。

這類國家大多是新興市場國家,由於財政支出剛性,財政收支平衡不具備可持續性,只能藉助不斷徵收鑄幣稅。所以,其貨幣本位就只能使用美元本位制(外匯本位制),而美元本位制可以維持的基礎在於經常帳的盈餘(或穩固),而那些國際收支脆弱的新興市場國家的貨幣,會在第一輪倒下,債務危機將不斷爆發。

最近,阿根廷成為風口浪尖,這是一個靠借外債度命的國家(阿根廷總統也認可這種說法),在一周之內將基準利率由此前的27.25%升至40%,目的是希望穩定美元兌比索匯率。但利率如此劇烈地上升,必然讓一大批企業因資金鍊斷裂而倒閉,失業將暴漲,很多有負債的人群將走向破產,這會飛速地惡化阿根廷經濟,經濟增長轉入萎縮是必然的,如此,就進一步加大了財政收支壓力。同時,阿根廷最大的問題是債務問題,到去年底,阿根廷的外債超過2300億美元,到今年一月的外匯儲備僅僅570億美元左右,今年以來,為了穩定比索匯率,估算已經拋售了超過100億美元,以400多億美元的儲備,無法覆蓋2300多億美元的債務,隨着美元荒的不斷加劇,阿根廷新一輪債務危機已經在路上。這就決定未來兩年左右的時間內,阿根廷比索會出現快速貶值。其次就是土耳其。據土耳其阿納多盧通訊社報道,安卡拉經濟學家近日表示,土耳其2017年終總體經常賬戶赤字預計將達到467億美元。而2017年的GDP為8510.46億美元,土耳其經常賬赤字佔到經濟總量的5.5%;土耳其還擁有超過3700億美元的外債,在經常帳赤字不斷加大和美元荒的壓力下,違約的危險在放大;再加上敘利亞戰爭如火如荼,土耳其無法置身外,土耳其里拉當然也在劫難逃。尼日利亞、巴基斯坦、安哥拉、烏克蘭等國都在這一行列,它們都屬於最脆弱的國家。

雖然在過去的一周內,阿根廷央行將利率水平從27.25%升至40%,但無礙比索匯率繼續貶值,說明基礎貨幣不斷膨脹帶來的貶值壓力,僅靠利率手段是基本無效的,這是所有濫發貨幣的國家的前途所在,無論搞多少名堂(包括所謂趕入資產領域的池子),都逃脫不了最後的結果。委內瑞拉是第一個,阿根廷是第二個,未來還有第三第四……

在未來半年左右,金磚貨幣很可能處於貶值的誘發階段,終歸這些經濟體的經濟體量相對較大,騰挪餘地大一些,如果緊跟阿根廷和土耳其等貨幣也太沒出息。但在這一時期適度貶值完成本輪貶值的預備階段是可以期待的。當美元兌雷亞爾開始突破前期高位阻力位的時候,很可能導致磚幣和一些發達國家的貨幣加速貶值和債務危機,此時就會開啟貶值大合唱和加息大合唱。

對於雷亞爾這樣的磚幣來說,未來就是逐漸貶值到前期的高點附近進行盤整的過程。從更長期的走勢來說,應該是一個蓄勢的過程。

第二,四季度,全球的金融環境將加速惡化。

今天,雖然在美元荒的推動下很多新興市場國家的貨幣出現貶值、利率上升,但金融環境的惡化還僅僅是開始。

美聯儲縮表的節奏是每季度增加100億美元,到今年四季度,每季度縮表將達到500億美元;同時,預期未來三年加息的次數由6次上升到8次,美元的流動性將更加緊張,到四季度之後,美元荒將更加嚴重。

今天,很多經濟體(和企業)還熱衷於借外債緩解自身的債務問題和經濟增長問題,其有利條件是歐元還在進行量化寬鬆,這對美元的收縮有對沖作用。但是,歐洲央行已經決定從今年9月開始終止量化寬鬆,並逐漸走上緊縮的軌道。

當美元、歐元同時收縮的時候,日元、英鎊、澳元等貨幣只能被動走上收縮的道路,否則就會產生大規模的套利行為,導致本幣不斷貶值。甚至,日元的收縮有可能比歐元更早。

此時,國際硬通貨的流動性將是空前緊縮的狀態,絕大多數新興市場國家所使用的貨幣發行制度——外匯本位制將出現失錨的過程,這是貨幣體系的集體「崩塌」。所以,預計今年下半年尤其是四季度開始,新興市場的大多數貨幣都會加速貶值,利率出現劇烈抬升的階段。

今天的人們還在信心滿滿,本人接觸的信息是,很多人還在想着如何炒房炒股,當全球央行開啟加息大合唱的時候,看看結局是如何。

本輪的升息過程,與以往有很大不同。以往的利率上升周期中,利率的上升一般都是緩慢的,是本國央行掌控的。但現在的很多國家基於財政的需要,總是希望延後收縮,這就會將問題不斷積累,債務問題不斷惡化。當本幣貶值壓力大爆發的時候,只能被迫收縮,匆忙進行大幅度加息。阿根廷一周三次加息,不過是預演。

現在開始的未來兩年,貨幣貶值、加息大合唱、債務危機爆發將是最熱的詞彙。

對於世界各地的房奴來說,未來兩年將是異常艱難的,利率不斷上升會打壓價格,個人抵押貸款付息支出加重,很多高槓桿的房地產投資者只能走向破產。有些國家會使用行政手段限制房屋交易,目的自然是希望穩定價格。但當限制交易、而房屋持有人背負巨額房貸的時候,個人支出增長,而收入會因為貿易戰等一系列因素遭到制約,個人的資產負債表遭到破壞,更容易導致個人破產。

未來買房與否純屬每個人自己的行為,只有個人收入穩定、可以覆蓋利息支出增長的人才適合買房自住,每個人之間都是不同的。整個市場的成交量不斷萎縮、房屋逐漸喪失大部分財富屬性而只剩下居住屬性是必然趨勢。現在,大國的房地產投機氛圍依舊還比較狂熱。但地產商的日子並不好過,到一季度,上市地產商的負債率近80%,比去年繼續上升,這個水平太高了。但到3月為止,企業存款卻下降1.21萬元,地產公司的存款一直是企業存款的主要組成,說明地產商的資金鍊在不斷繃緊。基於國內融資收緊,地產商只能大量進入國際市場融資,今年一季度的193億美元融資額已經是去年全年的一半,而居民的槓桿率已經接近60%(包括公積金貸款並預估民間購房借貸),基本已經到了極限,意味着地產商的資金流已經很難大幅好轉。當國際市場的流動性劇烈收縮、利率加速提升之後,希望地產商不會當「飛人」。

對於股市,無疑也已經過了逐利的好時光,發達國家的股指,未來很多年都難以實現明顯上漲(經常出現暴跌是必然的)。股市的機會很可能還屬於新興市場,因為絕大多數新興市場的股市本身屬於封閉的市場,雖然利率上升會壓制股指,但貨幣貶值、通脹上升會提升通脹類股票的估值(預計下半年的通脹開始加速上行),對股指有一定的支撐作用。這一時期的新興市場股市,既有結構性的機會,也有結構性的陷阱,比如,所謂的獨角豬概念就是新的韭菜地,因為獨角豬的孕育需要有創新的土壤,沒有這樣的土壤就只能是概念。隨着利率的不斷提升,這些概念都是韭菜地。

這是韭菜地豐收的季節。

{kind=link}