一波未平,一波又起。

中晉、泛亞系的喪鐘還在長鳴,

e租寶的餘音還在繚繞,

錢寶網的牢底尚未坐穿,

又一家大型互金平台突然被查,轟然倒塌。

令無數人目瞪口呆!

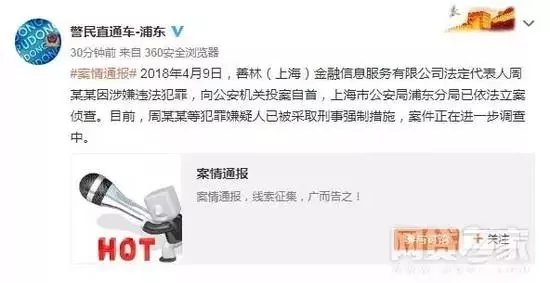

一、周伯雲自首,善林金融被封

猝不及防!

昨天,市場突然證實,善林金融被封,上海經偵大隊50人突擊善林金融總部,一警控制四人,禁止全部員工動用手機和電腦,不得與外界聯繫,並帶走所有資料。

直到下午6點,警察才將公司員工解散,勒令等通知。

而創始人周伯雲早已於4月9日向公安機關投案自首。

一石激起千層浪,輿論一片譁然。

周伯雲不是上個月還剛剛獲得中國質量誠信人物獎嗎?自首了?

無數人瞬間蒙圈了。

與張小雷自首時被寶粉們瘋狂掩耳盜鈴,無腦擁護不同,粉絲們這次長了教訓。

消息一經傳出,無數投資者紛紛擠破頭,欲要索回本金,只可惜為時晚矣。

當天,善林官網已經無法登陸,APP顯示「伺服器異常」,微信公眾號更是連菜單都廢了。

無數做着美夢的投資者們,頓時哭倒在地。

誰能想到,累計聚集資金超過100億,涉及分支機構多達658家,線下門店超過1000家,對外投資超過14起的善林金融,竟然毫無徵兆,突然間崩塌了。

多少人傾家蕩產,多少人血本無歸,多少人慾哭無淚。

這是怎樣一個無奈的時代,怎樣一個猖獗的騙局。

實在令人觸目驚心。

二、龐氏騙局,鎖定中老年人

換湯不換藥!

從中晉系、泛亞繫到e租寶、錢寶網,再到善林金融,騙子們的手法幾乎毫無新意。無不是瘋狂的打廣告,講故事,引資金,借新還舊,累計巨額資金盤,最後漏洞越來越大,一朝轟然倒塌。

成立於2013年,起家於線下理財業務的善林金融,借着互聯網金融的東風和年利息高達14%的誘惑,一路吸引了大批投資者入駐。

之後廣告更是從紐約時代廣場,打到倫敦希斯羅機場,甚至打到央視,贊助中國女排,不惜血本。

很多人感到奇怪,善林金融並無國際業務,廣告打到國外有效果嗎?

實際上,善林金融醉翁之意不在酒,廣告根本就不是給國外人看的,只是為了給故事增添色彩。

因為與中晉系、e租寶們集中於線上不同,善林金融同時兼具線上線下,並有着1000多家線下理財門店。

因此,善林金融把用戶目標可恥的鎖定了中老年客戶。

把廣告打到國外,不是為了發展國際業務,而是為了更方便向大爺大媽們吹噓。

而為了騙取大爺大媽們更大的信任,善林金融還熱衷於講慈善故事,號稱「善念、善心、善行、善為」,實在無恥之極,其心可誅。

這還不夠,在2018年金融監管一片趨嚴的情況下,甚至又宣佈進軍區塊鏈。

披着國際化、高科技、高回報、慈善的外衣,故事一個接着一個,吸引了大批大爺大媽們的瘋狂湧入。

然而,瘋狂的廣告和高額的利息,騙得了大爺大媽們,卻騙不了自己。

為此,善林金融每年要向投資者們支付高達8億元的利息,廣告費更是高達22億元左右,一年融資成本高達30億。

然而,如此高昂的成本,善林金融雖然號稱擁有658家分支機構,業務廣泛,卻無實質盈利。

其貸款業務風控更是幾乎為零。

還被前員工舉報,存在自融行為,客戶資金未入對公賬戶,竟然直接打到公司唯一股東周伯雲的個人賬戶了。這意味着老闆可以隨時卷着資金逃走。

甚至有員工舉報其借新債還舊債。

說白了,這就是一場龐氏騙局,玩的不過是借新債還舊債的老把戲。

很多人無腦闖進來,想褥平台羊毛,最後卻被平台褥了本金,令人一聲哀嘆。

三、你永遠叫不醒一個裝睡的人

傻子太多,騙子不夠用

如果說沒有一個人知道,善林金融有問題,根本不可能。

善林金融早已劣跡斑斑。

2015年就曾兩次被上海工商部門處罰,2016年更是被前員工舉報「借新還舊」,2017年再次因涉嫌違法被當地監管部門調查。

甚至有旗下子公司被列為「老賴」,而不斷改名躲避網友們的口誅筆伐。

而早在2015年,就已經有知乎網友分析善林金融不安全,幾乎和詐騙平台無二致,甚至有知乎網友立帖為證:善林金融就是第二個e租寶。

然而,有些人卻明知山有虎,卻偏向虎山行,想要博傻,褥平台羊毛。

而另一些人,卻抱有僥倖心理。

甚至有人還給出了詭異邏輯:

一切的投資、消費都是有風險的,說到底,哪個不是騙子在騙傻子?就看你被騙的是不是心甘情願!

好吧,咋一看,貌似很有道理,實際上,非常的扯:

基於未來不確定性的風險和欺詐帶來的風險是一樣的嗎?就像正常遵紀守法,小心開車和酒駕,是一樣的嗎?小心開車出車禍的概率要低得多,而酒駕幾乎等於找死。

對於投資人來說,有的風險是可控的,而欺詐是100%的完全不可控風險。

有些人想要博傻,自己撈一筆就走,褥平台羊毛,讓別人當傻子,實際上有多少人能夠撈一筆就走的,更何況,你根本不知道龐氏騙局到底能堅持多久。

而且根據人的本性,越是嘗到甜頭,越是不肯走,而你絕不會例外。

當然,無論你說多少遍,總會有人跟你說,我不信!

無論現在還是將來,企圖博傻而被騙的人,依然不會少!

而善林金融目前可查的最大投資人待收金額高達436.7萬,這將是超過400萬的驚人教訓,實在令人觸目驚心。

當然,如果把所有的責任都推給受害者,未免不公平。

尤其是很多對金融騙局幾乎一無所知的大爺大媽們,不僅不公平,甚至荒謬。

要知道,環境影響人,尤其是金錢貶值,財富縮水的恐慌蔓延着整個社會,而國內小額理財產品卻嚴重匱乏。

互聯網金融剛好填補了這一空缺。為了鼓勵互金創新發展,國家採取了相對寬鬆的觀望政策,催生了一大批如支付寶、微信支付等優秀互金企業,使中國成為世界上互聯網金融創新,最活躍發達的國家。

騙子們個個利慾薰心,鼓足了勁鑽漏洞,大搞「龐氏騙局」「非法集資」創新。

讓無數民眾猝不及防。

從泛亞、中晉系,到e租寶、錢寶網、蛙寶網,再到如今的善林金融,莫不如此。

五、你只能自己為自己負責

有人說,很多新事物都是在眾人的看不見、看不起、看不懂中,最後來不及。

互聯網金融作為一個新事物,我們想抓住有錯嗎?

想抓住新事物自然沒錯,但每一個新事物都既有他的風口,也有他難以看見的陷阱,在沒看懂之前,盲目追入,無疑是等於盲人騎車,受傷的只能是自己。

聽到別人說的天花亂墜,看到央媒廣告,經濟學家、大咖站台,自己似懂非懂,就盲目蜂擁入局,以為可以藉機發家致富。就像泛亞系,受眾無限,等到倒台時,全國圍堵郎咸平,受害者屢次上訪雲南市政府,依然無法全部拿回自己的本金,而能拿到一定比例本金的,就已經非常不錯了。

而面對善林金融的突然轟塌,不知有多少資金窟窿難以填補,最後竟逼得董事長主動向公安機關自首。

未來,就算把善林金融的人全部抓去監獄,而多少投資者恐怕依然難以拿回全部本金。

{kind=link}