上周四,阿里巴巴發佈最新一季財報後,股價大跌5.91%。原因當然有很多,比如持續投資更多低利潤率的線下業務、在多個領域面臨和騰訊的競爭等。但這些其實是一個長期的過程,單就本次季財報而言,導致淨利潤低於預期的根本原因在於股權投資結果(Share of results of equity investees)的損失大幅增加。

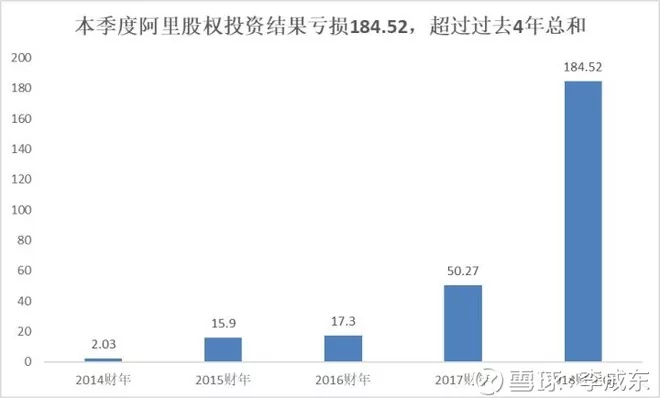

本季度,股權投資結果的損達到了184.52億人民幣,虧損較去年同期的15.48億元大幅增加109.2%。

來源:阿里巴巴財報

不僅如此,184.52億也很有可能是阿里歷史上最大一筆股權投資結果虧損。從2014財年至2017財年,股權投資結果雖然一直處於虧損狀態,但金額都不高,分別為2.03億元、15.9億元、17.3億元,50.27億元。本季度184.52億的虧損額度甚至超過了過去4年的總和。

來源:DonG整理阿里歷年財報

在分析該項科目之前,我們先來介紹下Share of results of equity investees。簡單地說,這一指標表示的是企業通過投資獲取的其他公司利潤。當某企業通過持股對另一家公司具有顯著影響力的時候(持股比例在20%或者25%以上),那麼該企業就可以將被投資公司淨利潤的一部分納入合併報表。

比如A公司擁有B公司25%的股份,B公司的淨利潤為100萬元,那麼A會錄入25萬到自己的合併報表中。

阿里影業股價下跌,阿里巴巴計提資產減值,還債2015

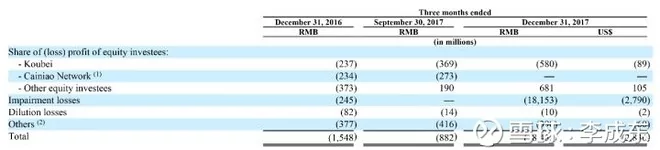

由於優酷、口碑、菜鳥等「兒子們」一直在賠錢,所以自2014年赴美上市以來,阿里巴巴的Share of results of equity investees一直是負數。本季度,口碑「貢獻」了5.8億的虧損,菜鳥因為自10月起被正式納入合併報表,利潤不再於此條目反應。

真正的虧損來自於資產減值損失(impairment losses),達到了181.53億元,占股權投資結果總損失的98.4%。

來源:阿里巴巴財報

而在這其中,最主要的組成部分是對阿里影業(Alibaba Pictures)的資產減值計提,為181.16億元。

公開資料顯示,1994年,文化中國傳播集團有限公司在香港上市。2014年6月,阿里巴巴集團完成了對其收購,並且更名為阿里巴巴影業集團有限公司。作為阿里巴巴在大文娛板塊中重要的組成部分,阿里影業擁有從內容製作、影片發行、院線票務管理的全產業鏈佈局,旗下「淘票票」更是國內最大的在線票務平台之一。

財報對這次的資產減值有較為詳細的介紹。2015年6月,阿里影業在資本市場上完成了一筆121億港元的融資,股價也隨之上漲。阿里巴巴因此提高其持有的阿里影業的賬面價值(carrying value),從48.18億人民幣上升到295.52億人民幣,以此匹配阿里影業當時的市值。同時,阿里也獲得了一筆247.34億人民幣的非現金會計受益(non-cash accounting gain)。

2015Q2(自然年)阿里巴巴的收入為202.45億元,淨利潤308.16億元,淨利率達到了152.2%,原因就在於因為提升了阿里影業的賬面價值,他們當時的利息和投資收益達到273.82億元。

但隨後,阿里影業的股價持續走低,其市值已經低於目前的賬面價值,再加上其近期策略仍然是加大對在線票務市場的投入以換取市場份額,短期來看業績難以有所突破,市值低於賬面價值的情況屬於「非臨時性」(other-than-temporary)。因此,阿里巴巴決定在本季度,計提阿里影業的資產減值。

2015年6月後,阿里影業股價持續走低。

來源:東方財富網

所以簡單地說,這次的資產減值損失實際上是還2015年的「債」,當年調高了賬面價值,現在又再次調降下來。

2018,淘票票誓奪第一

2月1日,也就是阿里財報發佈的同一天,阿里影業發佈自願性公告,宣佈將投入必要資源,加速拓展並進一步鞏固淘票票的市場領先地位。董事長兼CEO樊路遠表示,2018年是淘票票的全力進攻期,今年目標是成為中國電影行業最大的在線票務平台。淘票票將會在阿里大文娛以及阿里巴巴大生態內進行更多協同,有效加強市場投入,成為行業第一是淘票票的進攻方向。

2014至2017上半年,阿里影業的淨利潤分別為-4.17億、4.66億元、-9.59億元和-4.85億元。其中,2015年由於在6月完成了一筆121億港幣的融資,結果那筆錢一直沒花,帶來了1.65億元的銀行利息以及7.28億的匯兌收益。如果不考慮這筆額外收益的話,當年阿里影業的淨利潤仍然是-4億左右。

眾所周知,在線票務平台是一個燒錢的生意。如此爛的業績,為什麼還要繼續加大對淘票票的投入?這其實和阿里對文娛行業的整體規劃有關。

雖然有志於電影行業的全產業鏈佈局,但在過去幾年時間,阿里影業在上游的內容製作、發行方面的表現差強人意。《西遊記之三打白骨精》、《北京遇上西雅圖2》、《小門神》、《擺渡人》等他們投資、參與的電影票房成績並不能讓人滿意,更有多個項目最終流產。

在此背景下,阿里用俞永福替代張強執掌阿里影業。去年6月的上海國際電影節上,俞永福表示,阿里影業和淘票票只做服務和平台,絕不參與內容公司的競爭,不會過多參與上游內容環節。這被外界解讀為阿里影業開始回歸最根本的互聯網領域。

隨後,集團開始了一系列佈局。2017年7月24日,阿里影業13億收購淘票票9.12%的股份,對後者的持股增至96.71%。與此同時,原阿里巴巴合伙人、螞蟻金服集團支付寶事業群總裁樊路遠出任阿里影業CEO;原阿里影業CEO張強在轉任執行董事後與6月底辭任,淡出阿里影業。

我們從阿里影業的財報中可以看出其戰略的變化。阿里影業的收入由三部分構成,互聯網宣傳發行業務,主要是為用戶提供線上電影票服務以及為影院提供售票系統服務;內容製作,國內外影視劇的投資及製作;綜合開發,以版權為核心,提供融資、商務植入、營銷宣傳和衍生品開發等服務。

2016年上半年,內容製作的收入比例從16.8%快速下降到10.5%,而互聯網宣傳發行的佔比則從82.4%穩步上升至86.1%。這裏隨便提一下,阿里大娛樂佈局的目的主要是給零售創造入口,包括電影IP的衍生品,這部分收入對應的是綜合開發,但從財報來看,這塊業務並沒有被做起來。

來源:阿里影業財報

本來在去年8月,淘票票已經成為行業第一,但隨着貓眼與微影在9月的合併(貓眼微影),淘票票又再次掉回了第二的位置。不過,貓眼微影的領先優勢並不大。根據比達諮詢的《2017年第3季度中國電影票市場行業研究報告》,貓眼微影的市場份額為37.8%,淘票票則是30.4%。

從阿里影業選擇發佈自願性公告可以看出,他們對於重回行業第一勢在必得。果然,幾天後,阿里巴巴就以46.8億元入股萬達電影,成為其第二大股東。雙方約定多方面合作意向,其中就包括開展票務平台。

截止到2017年底,萬達擁有直營影院516家,4571塊屏幕,佔國內電影票房市場份額的14%。作為院線龍頭,如果萬達給與淘票票資源傾斜,不僅將有助於後者奪回行業第一的寶座,更有機會幫助淘票票開拓互聯網宣發領域,擺脫單純的售票業務。

2019,或是危機爆發之年?

綜合而言,在加碼淘票票和投資萬達電影後,阿里影業將更大的賭注投入了電影業的下游環節,從線上渠道滲透到線下。而對於阿里上市公司來說,計提阿里影業的資產減值或許給了他們警訊,過去兩年大量併購、投資線下企業,在帶來資產和營收上漲的同時,也必須警惕未來潛在的資產減值損失。

這方面的負面例子非藍色光標莫屬,上市後大量併購上下游企業,終於在2015年,隱患集中爆發。由於博傑廣告、今久廣告、We Are Very Social Limited等子公司業績未達標,導致那年計提資產減值損失達到9.83億元,淨利潤因此下滑90.5%。其中博傑廣告是藍色光標早在2013年就投資的標的。由此推測,2019年或許會是阿里巴巴資產減值危機爆發的一年。當馬雲大步走向新零售的時候,他或許沒有想到「阿里影業們」已經埋下了「隱雷」

{kind=link}