知乎上有一個熱門話題是:現在要賺多少錢,40歲以後才能財務自由?

討論者甚多,關注人數幾萬。近年來,財務自由的概念被越來越多地提及,人人都想實現財務自由,但到底什麼是財務自由?

有人認為,財務自由就是有錢,可以任性地買買買、隨時開始說走就走的旅行、車房隨便換......

但事實上,財務自由遠沒有這麼簡單,它不僅僅是錢的問題。

什麼才是真正的財務自由?

百度百科對「財務自由」的定義是:人無需為生活開銷,而努力為錢工作的狀態。可用公式表達為:

財務自由=被動收入>支出。

什麼是被動收入?

被動收入是Passive Income,意思是不用主動付出勞動,靠投資或者別人的時間和別人的錢,獲得的收入。它包括但不限於:房租、利息、分紅、作品版稅、個人博客的廣告、代言費等。

可以看出,通過工作所獲得的工資並不在被動收入之列。財務自由還有一個更接地氣的說法就是:你不用上班打卡,躺着能掙到的收入,可以覆蓋你的所有支出,那你就「自由」了。

既然涉及到支出,那麼你就應該明白,財務自由,其實跟你擁有多少錢無關。

比如,你每月開支1000塊錢,你的資產每月產生1001塊錢的被動收入,你就財務自由了;但假設你月入百萬,但每月支出卻超過百萬,那你仍然沒能達到財務自由。

因此,真正的財務自由,重點不是擁有百萬千萬,而是感覺到自由,了解你自己和你自己所擁有的,知道即使明天丟了工作,也不會因此陷入麻煩,仍舊可以舒適地生活一段時間,不必發愁立即找工作。

那麼,我們想要實現財務自由,應該如何做呢?

1升級你的思維模式

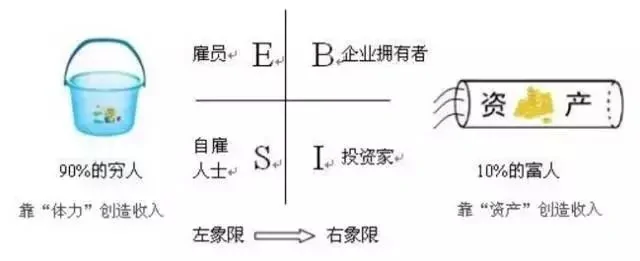

羅伯特·T·清崎在《富爸爸財務自由之路》中,提到了全世界合理合法的4種掙錢方式,它們坐落在4個象限——ESBI。(如下圖)

①E象限——Employee僱員型

僱員通過為別人或為一家公司工作而賺錢。有一份工作,付出回報比例是1:0.25-0.5,工作付出遠大於所得。

不管你在哪裏上班,也不管是CEO還是普通員工,只要你是打工一族,用時間換取金錢的,每天工作八小時賺錢的,就是僱員型。

②S象限——Self-employee自由職業者型

自己做老闆的,用自己的錢投資,再加上自己的時間,然後賺錢。付出回報比例是1:1,不工作就什麼也沒有,相當於自己給自己打工。

③B象限—Business Owner企業家型

企業家擁有一個系統來為他工作,付出回報比例1:5:25:125...企業家只要僱傭合適的人去操作這個系統就可以了,當然前期你要工作,但是慢慢地你可以將作業系統化,然後有時間有錢。

④I象限—Investor投資者型

投資人用錢賺錢,付出回報比例:1:10:100:1000...他們不必工作,因為錢為他們工作。就是投資錢、資金,就像股票啊、基金啊等等這些,以錢賺錢。在「I」象限里,錢變成了財富。

你的主要收入來源,處於哪個象限(單選)

E象限

S象限

B限

I象限

處於E和S象限的人,都是只有工作才有收入,但B和I象限的人,不工作也有錢,也就是我們前文所說的擁有「被動收入」。

看完以上四個象限的涵義及特點,你應該已經發現,只要你在左側象限,你就根本不可能達到財務自由之路。

正如羅伯特·T·清崎說:「如果你想到達時間與金錢的平衡,邁向財務自由和富有的話,除非你在象限右側工作。你只有在B象限和I象限工作才能賺取非勞動性收入,才有可能實現時間和金錢的平衡,才有可能財務自由。」

因此,要想實現財務自由,首先你要學會B和I的思維模式,懂得主動去改變自己所處的象限。

對於普通人來說,想要實現財務自由,最開始的難點往往在於資金的積累,和觀念的轉變。這其實是一個循序漸進的過程,建議你可以從下面兩種方法開始着手。

2控制你的現金流

先來看兩個小故事。

小a剛畢業的兩年,屬於月光一族,甚至還經常超前消費,透支信用卡。這種情況隨着工資的增長,還是沒有好轉,工資一發下來就要還信用卡,一直處於負債狀態。

前段時間,家裏人生病了需要用錢的時候,才發現自己根本拿不出錢來。

另外一邊:

小b已經工作好多年了,略有積蓄,隨着現金貶值被越炒越熱,他開始學習和實踐投資理財,然後把手頭上富餘的錢都投到了股市和理財產品中。

等到他遭遇突發情況,急需一筆不菲的資金時,才發現自己的現金都用去了投資,沒有辦法取出來應急。導致自己明明有錢,卻根本拿不出來。

小a和小b的問題,其實都是個人對現金流管理不當造成的,這兩種情況也是普通人在生活中最常遇到的。

富爸爸曾說:「不能控制現金流的人,在為能夠控制現金流的人工作。」對於我們個人來說,如果現金流管理不善,掙再多的錢也不會變富有。

如果你有和小a一樣的問題,最重要的是要先改變自己的消費習慣,不去追求過高的、和自己當前收入不匹配的生活方式,將自己的債務最小化。

如果你是小b的情況,則需要對自己的資金進行一個合理的安排規劃。每年都要對資金進行提前安排,在保證流動性的前提下,再考慮收益。記住流動性永遠是第一要素,其次才是高收益。

3了解風險與冒險的區別

這兩年,我發現身邊有很多人買股票。

有的是因為別人推薦;有的是因為去年的短暫牛市;還有的人只是隨波逐流......

但這些人里,很少有人能看到公司的年報,尤其是其中的財務報表。大部分的人甚至連市盈率都不知道什麼意思。

很多人都聽過「投資有風險,入市須謹慎」。卻沒能真正理解它的意思,對於大部分沒有財務知識的人來說,投資股票不是風險,而是在冒險。他們甚至稱不上是投資,而是在賭博。

如今,我們都知道購買「資產」,能產生大量的現金流。但前提是你要擁有足夠的知識,能夠識別出來,併購入資產。

ESBI象限左側的大部分人,都對財務數字不是特別擅長。但若你想在象限右側成功,那麼數字要成為你的眼睛,讓你看到大部分人看不到的東西。

擁有財務視覺可降低你的風險,相反,財務弱視則會增加你的風險。

因此,建議你每周花5個小時去做下面的4件事情:

①讀財經雜誌、財經新聞等;

②學習財務和投資常識;

③去玩現金流的遊戲,這個網上可以有,建議大家多玩幾遍;

④去參加一些財務學習班。

總結

總得來說,想要在40歲以後實現財務自由,首先是要升級你的思維模式,賺了多少錢不再是最重要的,重要的是,「被動收入」的佔比程度,以及懂得何時並且如何從「現金流象限」的一端過渡到另一端。

在這期間,你可能會面臨失敗和困境,關鍵是要相信自己。不要逃避你需要去學習的東西,直面恐懼和懷疑,花時間去發展你需要掌握的技能,新的世界將會為你敞開。

{kind=link}