2017年的經濟工作,可以用三去一降一補來形容,去產能,去庫存,去槓桿,降成本和補短板,其中最讓大家難受的就是去槓桿,去槓桿導致了整個投資市場很糟糕,市場缺錢就會利率走高,而利率上升就會讓整個的投資市場壓力山大,最典型的就是債券的熊市一直延續,而股市今年雖然指數漲的不錯,但是個股上賺錢的不多,今年只有2成個股上漲,卻有8成股票下跌。所以今年的投資光景其實並不好。那麼做投資的其實更願意看看未來,明年去槓桿還是否會延續呢?

中央經濟工作會議提出,明年要保持貨幣信貸和社會融資規模的合理增長,於是有人解讀為去槓桿的放鬆,但是馬上中財辦的副主任楊偉民就給予了駁斥,他說三去一降一補將是未來五年要堅持的任務,貨幣政策要始終保持中性,管住貨幣的總閘門,這也是控制宏觀槓桿率的總閘門。

那麼我們不妨來看看,去槓桿完成的怎麼樣了,首先什麼是槓桿,槓桿就是借來的錢,借來的錢越多,槓桿就越高。如果你有100塊錢,然後又借來100塊錢,這時候你的槓桿率就是100%,槓桿率主要是為了衡量償債能力的指標。中國的整體槓桿率這10年間我們上升很快,這錢借的我們自己都害怕,所以必須要控制。

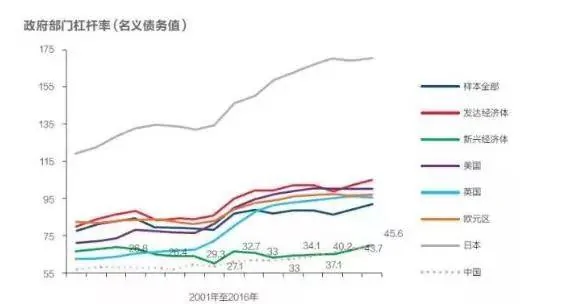

那麼問題出在哪呢,從政府部門的槓桿率來看,這10年從30%漲到了60%.

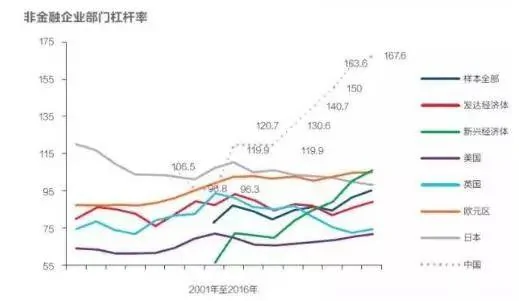

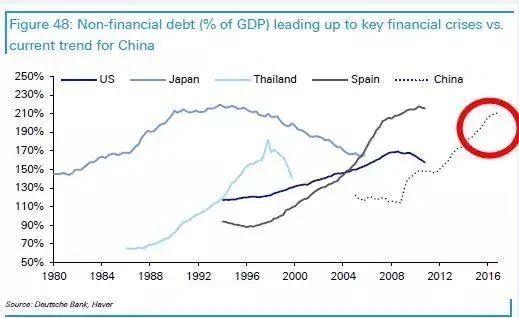

但是最要命的是非金融企業,這個債務水平就太高了,2016年底的時候,我們已經高出國際發達國家的平均水平超過50%,槓桿率超過100%就意味着償債能力不夠,而我們的企業部門槓桿率在2016年保守估計也有150%,遠高於美國和日本,甚至高於世界上槓桿率偏高的韓國和加拿大,有人要問了,為什麼企業借了這麼多錢?說白了還是貨幣創造太多,錢太便宜。所以有便宜不佔王八蛋,這10幾年大家十分清楚,敢於貸款買房的都發財了,不敢貸款的都遠遠跑輸市場平均水平。所以這就是槓桿的力量,在一個特定貨幣寬鬆的土壤裏面,他會瘋狂的成長。

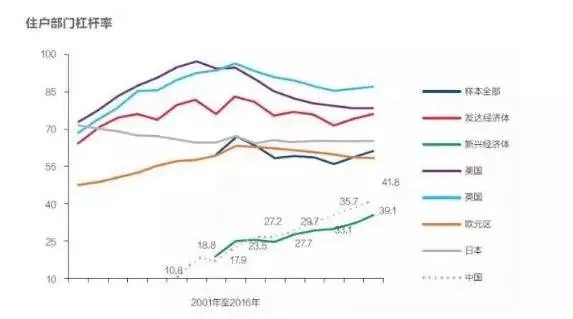

正是看到了2016年底的債務水平飆升,甚至飆升到了經濟危機的高度,於是我們終於坐不住了,開始決定去槓桿,2017年的金融監管非常嚴格,可以用踩剎車來形容,這讓企業槓桿的增長完全消失,開始了明顯的負增長,政府部門的債務擴張也得到了抑制,但是金融槓桿,在短期內不會消失,因為短期並不會有讓財富突然增多抵消槓桿,所以與其說企業端的槓桿下降,不如說是金融槓桿轉移了,原有的企業槓桿,都加在了居民身上,我們可以清晰的看到,居民端的槓桿從2015年開始一直在上升,保持了一個每年5%的增速,最主要的表現就是這兩年房地產的火爆,居民端的整體槓桿率已經接近了50%。已經基本達到了歐洲的水平,也是世界平均水平,但考慮到我們的社會保障制度,以及養老、醫療、教育、住房等特殊性,我們的社會負擔顯然要高出歐洲幾個檔次,所以這個居民槓桿率已經是一個不低的水平了。如果用家裏的可支配收入,也就是你的稅後拿到手裏的年收入做個比較,我們發現在2014年就已經接近了200%,現在估計得有300%甚至更多。所以居民的償債能力已經十分堪憂。

綜合來看,所謂去槓桿,其實這兩年只不過是債務槓桿轉移了。

明年這種槓桿轉移,估計也轉不動了,需要踏踏實實的降槓桿了。所以真正的回收貨幣,抽貸,縮表,應該會發生在2018年。企業會發現借錢很難的同時,銷售也會很難的情況。所以企業的苦日子還在後面。這就是去槓桿的下半場,這就要求無論是企業還是個人,都要有儲備糧食過冬的準備。

{kind=link}