近期美元融資市場已經出現收緊的狀況,裝作視而不見則非常危險。

2009年8月9日,LIBOR和美國聯邦基金利率走勢開始出現分化,2個月後道瓊斯指數觸頂,這一幕至今讓人記憶猶新。

因此當美國銀行分析師Mark Cabana對當前情況發出警告時,我們難再充耳不聞。

隨着特朗普政府推進特朗普稅改,Cabana提醒市場一項容易被市場忽略的影響,即特朗普稅改對美國短期利率曲線的影響。「儘管稅改計劃還有很多未知因素,但稅改造成的更多美元回流可能給海外銀行帶來美元融資壓力,不過對未償付商業票據總量的影響可能甚小。」

特朗普稅改可能至少導致1.5萬億離岸美元回流,不過Cabana表示,離岸美元中很大一部分是已經投資於美元計價的中期到期的離岸國債和公司債。如果美國國會通過稅改法案,他認為美元回流的現象可能相對更快發生,因為資金留在海外的動力更小。

via Cabana:

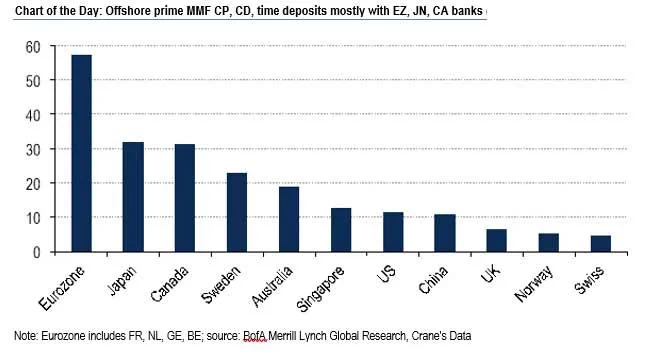

1、離岸美元持倉分析顯示,配置到收益率曲線極近端的資產比較有限,並且歐盟是全球最大的次級MMF貸方。

2、美元回流可能導致美元融資壓力上升,因企業會相應縮減無擔保銀行貸款,無論是通過直接融資還是通過離岸MMF。

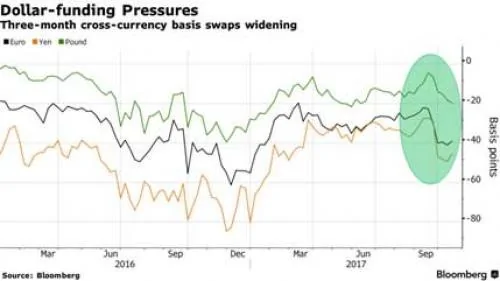

3、交叉貨幣基差互換——特別是歐元/美元和美元/日元——將進一步降至負值,而FRA-OIS利差將走寬2-6個bp。

2016年底,交叉貨幣基差互換為負並繼續走低,不過並未顯現美元流動性極度短缺的跡象,特別是日元市場。

Cabana詳細解釋道,銀行融資壓力小幅上升可能是因為企業減少了無擔保銀行貸款,無論是通過直接融資還是通過離岸貨幣市場共同基金(MMF)。這可能令短期FRA-OIS利差小幅走寬2-6個bp。由於歐盟和日本金融業對離岸MMF的敞口巨大,這可能令歐元/美元和美元/日元交叉貨幣基差進一步跌入負值。因美國財政部提高債務上限,且美聯儲也在縮減資產負債表,明年美元回流的可能料增加已有的融資壓力。

因此,美元融資市場的壓力主要來自三個方面:

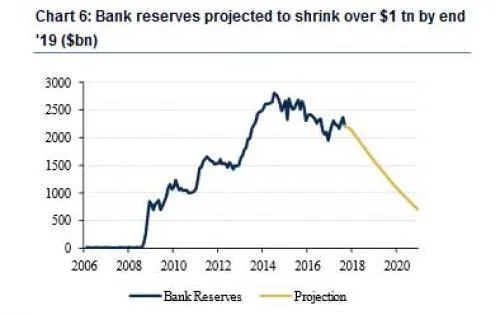

1、美國財政部提高債務上限,與此同時美聯儲縮減資產負債表。目前美國財政部現金流約1700億美元,在下降之前一度達到4400億美元。

2、在逐步縮減購債規模時,美聯儲持有的證券庫存下降。

3、企業的海外美元回流。

Cabana預計明年2季度將出現美元流動性枯竭。

{kind=link}