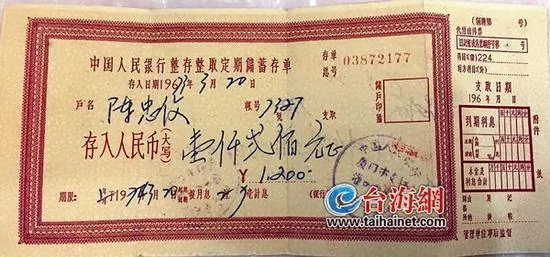

9月20澎湃新聞《女子44年前存入銀行1200元如今取出2684元》一文報道,廈門市民陳女士持一張存有1200元的老存單,取款時似乎遇到了「歷史難題」。近日,在中國人民銀行廈門市中心支行的組織協調下,經過銀行系統的不懈努力,終於在農業銀行廈門灌口支行找到了底單,成功領取本息合計為2684.04元。

1973年的1200元是個什麼概念?那是一名普通工人40個月的工資。即使在10年後的1983年,農村的「千元戶」也是一個了不得的「先富起來」一族。可這些錢以「支援國家建設」為名存在銀行44年之後,卻變成全國在崗職工月平均工資的一半,縮水80倍。那麼,這便宜被誰拿走了?當然是無恥的銀行。這讓我想起林毅夫在擔任世行高級副行長、首席經濟學家時所說的那句話:窮人將錢存到銀行,實際上是補貼了富人和大企業。

需要注意的是,林毅夫說這番話的時候,指的並非全球金融業,而僅僅是說「我國金融體系」。因為高度市場化的金融業,一般也只能獲取社會平均利潤,只有壟斷的中國銀行業,才能獲取遠超過平均利潤率的利潤。

大家知道,中國銀行業基本上可以用「暴利」來形容業績,實體經濟其實都在為銀行打工。公開資料顯示,2017年3月31日前發佈2016年全年業績的27家在A股或H股上市的銀行淨利潤1.3萬億元,而2016年全體A股公司合計歸屬母公司股東淨利潤僅有2.75萬億元。此前還有報道,14家上市銀行2012年合計淨利潤10112.40億元,佔2318家上市公司全部淨利潤的53.23%。

最新出爐的中國企業500強榜單中,前十家最賺錢企業七家是銀行,工、建、農、中、交五大銀行,再加上國家開發銀行,6家銀行總利潤超過1萬億元,佔500強總利潤的36.6%。

中國銀行業能將無恥進行到底,就因為有條件始終堅守違背常理的「霸王條款」。比如幾天前媒體報道稱,西安王某到一家銀行辦理存款業務,銀行工作人員由於疏忽大意,誤將存款金額3000元輸為30000元,並成功辦理業務。之後,王某拒絕退還多餘款項,銀行工作人員只好訴諸法律,王某隻得當場返還2.7萬元,被媒體寫成「被告當場返還不當得利2.7萬元」。

王某面對「不當得利」指控而乖乖還錢,當然因為有前車之鑑,那就是有名的「許霆案」。2006年4月21日,廣州青年許霆與朋友郭安山利用ATM機故障漏洞取款,許取出17.5萬元,郭取出1.8萬元。事發後,郭主動自首被判處有期徒刑一年,而許霆潛逃一年後落網,一審被判處無期徒刑,輿論大嘩。2008年2月22日,案件發回廣州中院重審,改判5年有期徒刑。

![]()

而如果變換一下角色,王某原本取30000元,存摺上也打印取走了30000元,但因為粗心而只拿到3000元,事後銀行還會認賬嗎?法院一定會支持銀行「離櫃概不負責」規定。

就該筆存款的計算,首先暴露出銀行「冷冰冰」的態度。若稍微顧忌公平性,也不該僅支付約1.2倍的利息,至少該考慮歷史原因,特事特辦,支付陳女士部分「感謝費」。

即使嚴格按照規定計算,恐怕也不止這麼一點點利息。因為中國人民銀行1988年9月曾發佈三年以上居民定期存款保值貼補的規定,三年期以上居民儲蓄存款利率加上保值貼補率,應相當於同期的物價上漲幅度。實際計算時,保值貼補率利率最高曾遠超20%甚至接近30%。而兩年前《銀行承諾1000元存滿24年得11萬到期僅付5300元》一文,也可佐證「女子44年前存入銀行1200元如今取出2684元」在計算上的荒誕。

再反向思維,如果你在44年前欠銀行1200元,經過數十年「利滾利」加罰息之後,如今肯定是一個天文數字。煩請銀行朋友能計算出一個大致數字來,我這裏先感謝啦!

中國銀行業長期之所以敢於如此無恥,只因為面對的是全世界最善良的儲戶。成功拿到2684.04元的陳女士不但不嫌利息太少,竟還喜笑顏開,並向銀行工作人員表達感激之情:「真的太感謝你們了,為了存單忙前忙後。」意在感謝他們協調,感謝他們「不懈努力」。可這樣的計息方式,真的符合市場經濟最講究的「公平性」嗎?

{kind=link}