兩周前,曾在2013年和2014年席捲新聞媒體頭條的中國抵押品問題又再次引發熱議。「幽靈抵押品」指的是抵押物經歷了兩次或兩次以上的再抵押,或者抵押物根本不存在。路透社記者塔姆(Engen Tham)經過廣泛分析後發現,中國前些年經歷的這個問題不僅沒有消失,而且還像往常一樣普遍,甚至更加糟糕。

塔姆的這份報告指出,在中國金融系統內發放的抵押貸款中有60%是將房地產作為抵押品,但是中國的房地產價值「是非常具有誤導性的」。路透社稱,中國的貸款方對於抵押品的質量視而不見,接受可疑甚至具有欺詐性的證明文件,這導致借貸人很容易矇混過關。

當前,隨着《溫哥華太陽報》的房地產記者庫珀(Sam Cooper)作了跟進報道,我們發現中國的「幽靈抵押品」問題已經跨過太平洋,正在威脅到加拿大的銀行體系。

庫伯表示:「由於近年來大批中國大陸資金湧入溫哥華房地產市場,一些金融專家認為加拿大銀行系統已經直接暴露在了中國的『影子貸款』和『幽靈抵押品』的衝擊下。『幽靈抵押品』指的是抵押品可能根本不存在或者反覆為多個借款人提供貸款。」

而其中令人震驚的是:「紙媒證實,加拿大銀行系統得到了金融機構監督辦公室(OSFI)的批准,在卑詩省(溫哥華所在省)的房地產抵押貸款申請中可以接受來自中國的抵押品。」

OSFI的發言人福徹爾(Annik Faucher)稱:「OSFI不會對聯邦各家銀行規定可以接受什麼類型的抵押品,或者規定借款人應該來自國外還是國內,OSFI鼓勵金融機構充分競爭並承擔合理的風險。」

看似矛盾但合理的是,加拿大之所以逐漸暴露出中國抵押品風險,原因在於加拿大的影子銀行規模在不斷擴大。庫伯的一項調查發現,溫哥華地區的風險房貸大規模增加,欺詐案例也在增多,與「影子銀行」規模擴張有關。這與中國8.5萬億美元規模的「影子銀行」系統類似(加拿大的規模可能更小),也就是說「影子」貸款人和債權人會繞過常規銀行來提供和獲取資金,而且其利率往往要比現行利率高得多,一旦中國的利率(尤其是短期利率)突然飆升,那麼這會成為一個日益危險的問題。

《溫哥華太陽報》補充稱,由於加拿大聯邦貸款規則收緊,越來越多試圖在溫哥華市場上購買數百萬美元房產的借款人鋌而走險地進入金融市場,這個市場的快速增長和管理不善使得他們有條件從「影子」銀行家那裏獲取危險的貸款。

溫哥華高房價背後風險貸款擴張的趨勢從加拿大央行公佈的數據就可以看出,數據顯示自2014年以來,低收入人群的大額抵押貸款數量快速增長。

庫伯指出,根據加拿大央行2017年6月的報告,「影子銀行」與傳統銀行之間的聯繫也越來越多,因為人們從「影子」貸款人那裏弄來大量借款作為首付後,往往會以此為條件在聯邦監管銀行獲得低息貸款。

根據加拿大央行2016年12月份公佈的報告,加拿大「影子」貸款人持有的債務總額為1.1萬億美元,約佔到傳統銀行業的一半,而在過去十年中,這些新興貸款人已經變得更加重要,並且改變了加拿大抵押貸款市場的面貌……因為收緊銀行監管導致貸款活動從傳統銀行部門轉移到「影子銀行」部門。

和中國的情況一樣,加拿大的「影子」貸款方是非銀行金融機構,它們能夠增加加拿大金融體系中的信貸供給,而無需面臨銀行監管。評論家認為,「影子銀行」易受到貸款標準寬鬆、貸款欺詐、洗錢和抵押品槓桿過高(即房地產抵押品一再被抵押)的衝擊,從而處於風險更高的債務鏈中。

媒體報道的各種「影子」貸款方中就包括抵押投資公司、對沖基金,以及房地產經紀人、集資公司、房地產律師和抵押經紀人等私人貸款者。換句話說,幾乎任何一個手頭擁有現金並希望產生比銀行更高收益的人都希望能把錢貸給加拿大的購房者,這個過程推升了當地的房地產價格,也使得加拿大的房地產泡沫更加嚴重。

下面舉一些實例。

正如庫伯解釋的那樣,「影子貸款」可以簡單地理解為一個人將自己手上的抵押貸款提供給另一個需要融資的人,或者更為複雜的解釋是,它就是信貸在各貸款人之間建立、交換並重新包裝從而資助新的抵押貸款的過程。

一位薩里(加拿大西部城市)的木材和房地產投資公司的主管舉了個例子,他團隊的業務模式就是將一大批家庭和股東的房地產資產集中起來,並以這些房屋作為抵押品向金融機構借款。然後這些錢就會提供給無法從正常渠道獲得貸款的購房者。

另一個例子是,備受爭議的「集資」房地產開發商就正在將溫哥華投資者的獨棟住房作為抵押品,來從刺激貸款人那裏弄到貸款,從而為溫哥華和本拿比地區的房地產開發提供資金。

庫伯援引經濟專欄作家和財富管理經理麥克白(Hilliard MacBeth)的話稱,加拿大央行貸款風險統計數據以及溫哥華和多倫多「影子銀行」規模的增長都「預示着危機」。

麥克白認為:「溫哥華的房價如此之高,以至於人們非要通過洗錢、貸款欺詐或從非正規渠道借入大量貸款才能買房。如果在溫哥華的每個人都如實地報告自己的收入,那麼這裏的房價就不會這麼離譜了。」然而,正如我們在6月初所報道的那樣,儘管溫哥華政府在去年針對外國買家開始徵收15%的房產稅,以此來試圖控制市場,但溫哥華房價(全球最大的房地產泡沫)最近創下了歷史新高。

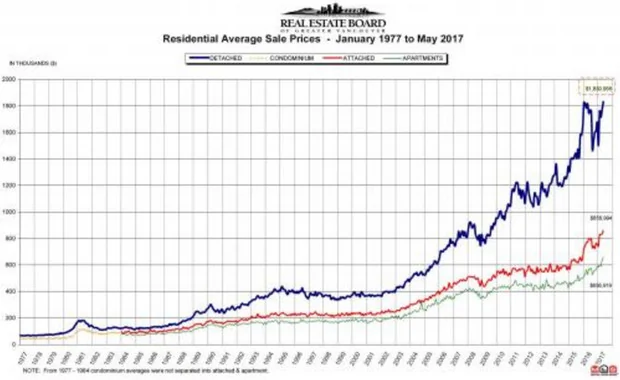

#圖1#溫哥華住房平均售價走勢

「影子銀行」的副作用之一是會導致抵押貸款欺詐案例劇增。媒體對卑詩省金融監管機構的執行聽證會的審查發現,卑詩省的抵押貸款欺詐案件數量有所增加,主要與私人的抵押貸款人和抵押貸款經紀人有關。

抵押貸款經紀人代理登記員卡特(Chris Carter)證實了這點,他表示:「在過去幾年,對抵押貸款經紀人的投訴案件有所增加。而我們的案件調查中有三分之一涉及欺詐申請。」

同時,隨着房地產價格的飆升,「影子」信貸的廣泛存在令加拿大房地產市場存在兩大重要風險,甚至加拿大央行也對此作出了警告。

第一個重要風險是,上周加拿大央行行長波洛茲(Stephen Poloz)指出,溫哥華和多倫多的房地產價格和家庭負債已經到達了極限,「任何一件小事」都可能會引發價格調整。加拿大央行稱,高負債的借款人可能會被迫因價格調整而出售房屋,並導致進一步的房屋拋售,以及貸款收緊,這將給傳統銀行和「影子銀行」帶來潛在的多米諾骨牌效應。

另一個重要風險與中國經濟的不確定性有關。加拿大央行表示,中國也存在與「影子銀行」有關的問題。

這正是加拿大房地產風險與中國有關的原因:加拿大央行在2016年12月的風險報告中稱,中國銀行業與「影子銀行」之間的聯繫也變得越來越複雜和不透明,這增加了潛在的信貸風險。2007年至09年的全球金融危機的經驗表明,「影子銀行」的問題可能會破壞金融體系的穩定性。

如上所述,由於近年來中國資金湧入溫哥華房地產市場,以企圖逃避當地銀行體系的風險並繞過中國的資本管制,如今加拿大銀行系統已經直接暴露於中國「影子貸款」和「幽靈抵押品」所帶來的風險。

庫伯援引一位美國對沖基金經理的話稱:「我們都知道『幽靈抵押品』是個大問題,我們也都知道『影子銀行』和其他中國相關的問題對溫哥華市場的影響多麼深刻。但問題是,『幽魂抵押品』最終在這裏仍然實現了再抵押和『洗白』。所以當這些抵押品出現在溫哥華市場時,人們看到的就好像只是一位富有的中國買家提着一箱鈔票送錢來了。」

這個問題當然在於,這箱錢背後的「抵押品」是什麼東西,以及它究竟是否存在。

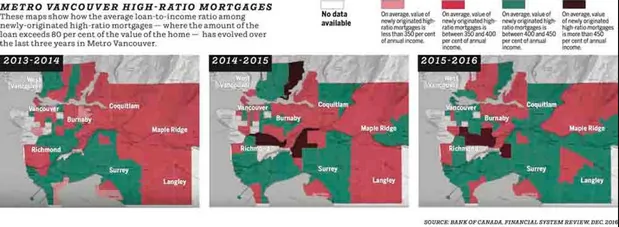

庫伯接着展示了近幾年來溫哥華地區高風險貸款的蔓延情況,加拿大央行公佈的下面這張圖顯示各地區新增「高比率」貸款的情況——這裏的「高比率」指的是首付款中只有20%以內來自個人付款,其餘均來自貸款。

#圖2#加拿大各地區「高比率」貸款的情況(單位:%,貸款額/借款人年收入)

如果貸款的金額與其年收入比在450以上,則認為這位借款人處於特別危險(容易違約)的狀態。加拿大央行沒有公佈溫哥華地區新增「高比率」貸款的數量,但該行對這些貸款的快速增長表示擔憂。2014年,大溫哥華地區有31%的新增「高比率」貸款的金額達到借款人收入的至少450%以上。2015年下半年,這一數字上升至37%。到2016年底,進一步上升到39%。

加拿大央行表示,如果根據新的更加嚴格的聯邦法規,在2015年9月至2016年9月期間發行的「高比率」貸款中有43%是不合格的,這從側面證明了「影子貸款」對溫哥華市場的重大影響。新的規定意味着,大溫哥華地區將會有越來越多的購房者無法獲得貸款,而「影子」貸款人或許將填補空白。

當前來說,加拿大央行創造了近20萬億美元的過剩流動資金助長了「影子」貸款人的實力,隨着該行開始收縮資產負債表,這些貸款人很快又會看到新的好機會。

但可以肯定的是,加拿大央行對這塊不會放任不管。加拿大房地產分析師兼Zero Hedge專欄作家拉比杜(Ben Rabidoux)指出,他與當地抵押貸款經紀人合作的研究表明,貸款欺詐已經成為了安大略省和卑詩省的系統性問題。

拉比杜認為:「『影子銀行』系統毫無疑問在迅速發展。卑詩省顯然存在抵押貸款欺詐的問題,但只有等到系統中的抵押品出現問題,人們才會真正重視這個問題。」

當前來說,我們在近期強調的大多數中國抵押品的問題都被與中國有關的樂觀報道淹沒了。是的,中國正在盡一切努力防止國內金融體系再一次出現問題,以及避免資金外流的情況加劇。

會有什麼可能的催化劑能夠凸顯出猶如幽靈般無影無形的中國抵押品問題呢?有,那就是全球央行步伐一致的流動性緊縮,即美聯儲、歐洲央行和日本央行接連收縮資產負債表。到那時,中國的「幽靈抵押品」問題將會席捲而來,而這一次加拿大經濟將會遭到直接和嚴重的影響,除非加拿大的監管機構和政府採取緊急措施,並意識到任何企圖控制加拿大房價飆升的激進措施都可能導致更加嚴重的金融危機。因此,到那時即便加拿大的「影子銀行」系統在繼續增長,且這個泡沫最終得以維持,加拿大的監管機構、銀行和官員也會陷入無能為力的狀態,可謂為時已晚。

{kind=link}