中國央行周四大幅上調人民幣兌美元中間價的決定出乎許多投資者的意料,特別是一些西方投資者,後者一直認為,受政策引導的人民幣匯率的變動與其說預示着短期走勢,不如說更多的反映了中國央行的政策偏好。

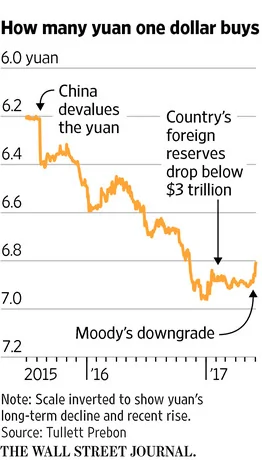

對於周四的最新舉動,許多投資者認為,其目的在於鞏固外界對中國經濟的信心。當前中國經濟債務膨脹問題揮之不去,政府也在對某些行業隨意放貸現象進行治理,其中蘊藏的風險引發了越來越多的擔憂。這種擔憂在4月份進一步加劇,當時中國資本外流規模在第一季度放緩後再度回升。此外,上周穆迪投資者服務(Moody’s Investor Service)下調了中國的主權債務評級,為1989年以來首次。

但與此同時,許多投資者依然相信中國能夠擺脫債務困擾,不至於發生大的經濟失速或金融動盪。

周四,中國央行將人民幣中間價定在1美元兌6.8090元,為去年11月10日以來最強。在周四大幅上調中間價之前,人民幣在前一個交易日顯著走高。加上周四的上調,人民幣今年兌美元已累計上漲2%。中國央行在境內市場每日設定人民幣兌美元中間價,人民幣可在中間價上下2%幅度內浮動。

在這之前,中國央行近期還採取了一系列行動。上周五,中國央行調整了人民幣中間價定價機制,旨在平抑人民幣波動。

本周,外界還察覺到中國央行通過抬高人民幣借入成本干預了離岸市場(主要是香港市場),基本上擠出了押注人民幣下跌的交易頭寸。

麥格理集團(Macquarie Group)中國經濟學家胡偉俊(Larry Hu)稱,中國央行是在告訴投資者,人民幣兌美元能夠升值。

香港市場人民幣借入成本飆升也推動人民幣在交易更自由的離岸市場走高。周四人民幣隔夜拆借利率從周三的21.08%升至42.82%。周四離岸人民幣較周三晚間一度上漲0.3%,然後回吐漲幅,最終收跌0.1%,報1美元兌人民幣6.7500元。

在中國共產黨迎接五年一次的全國代表大會進行最高領導人換屆之際,維持人民幣兌美元相對穩定對中國政府來說至關重要。

中國政府一直在抑制金融業的過度槓桿,此舉已對中國債市、房地產和大宗商品造成極大衝擊。

前美國財政部中國專家、資產管理公司TCW Group董事總經理David Loevinger稱,投資者不願看到中國資產市場同步下跌和人民幣貶值預期同時出現的情景;中國的風險在於資本外流再度回升。

中國的資本外流規模在第一季度大幅放緩,這得益於嚴格的資本管制和經濟改善。但有跡象顯示,資本外流正捲土重來。

國際金融協會(Institute of International Finance)數據顯示,中國第一季度淨資本流出規模下降至216億美元,2016年第四季度為1,613億美元。但4月份淨資本流出呈上升態勢,該機構估計當月流出資金達200億美元。

國際金融協會經濟學家Emre Tiftik說,中國央行的舉措表明,應對資本外流仍是中國政府面臨的主要挑戰。他表示,相對於去年,4月份資本流出規模較小。

一些投資者表示,中國近期舉措的導火索是穆迪的降級行動。

穆迪下調中國評級令人擔心其他評級公司可能也這樣做,擔心中國公司評級也可能被下調。評級下調可能阻礙中國吸引更多全球投資者進入規模9.7萬億美元的中國債券市場。中國政府寄希望於外資能從一定程度上抵消中國企業和投資者的資金外流。

與此同時,人民幣兌其他貨幣也大幅走軟,幫助中國出口復甦並緩解通縮壓力。

中國外匯交易中心發佈的人民幣匯率指數貨幣籃子較2015年8月的頂點下跌約12%。TCW Group的Loevinger稱,這給了中國讓人民幣兌美元升值的空間。

在美國商務部發佈報告和7月份德國舉辦二十國集團(G20)峰會的前夕,人民幣走強還有望緩和美中關係。美國總統特朗普(Donald Trump)曾指責中國利用人民幣匯率從貿易夥伴獲得優勢。

一些投資者稱,人民幣中間價形成機制調整是中國在匯率市場化道路上開了倒車。通過這一調整,中國央行重新對人民幣匯率採取更嚴格的控制。

投資顧問公司SunTrust Advisory Services Inc.全球宏觀策略師Aryam Vazquez稱,這只是中國總體長期經濟改革調整的體現。Vazquez還說,會有倒退和停頓,但歸根結底,中國是要確保穩定。

{kind=link}