市場真的逆轉了。

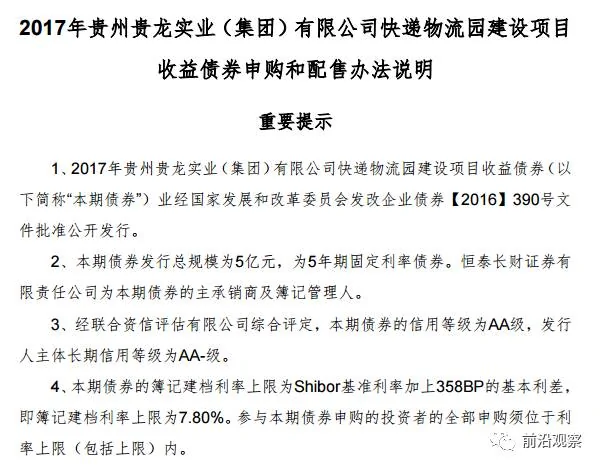

4月27日,一家名叫貴州貴龍的實業公司發行的一筆5年期AA級的企業債利率竟然高達7.8%。募集資金用於搞物流園的建設。

要是放在去年,這個利率不敢想像。而今年,7%以上的並非個案,據報道稱4月下旬就有7支7%以上的債券。這些還算幸運的,因為有的根本發不出去。

更多的公司則選擇取消發行。2017年以來將近1千億規模的債券取消或推遲發行。據統計,4月份有136支債券取消或推遲發行,而上周就有69支,佔到一半。

就連AAA級的萬科上周也取消了15億元規模的中期票據的發行計劃。

融資成本的飆升正在迅速波及債券一級市場,直接影響到實體企業的融資成本。而且,如果債市的融資成本都如此之高,可以想像,其他非公開市場的資金成本起碼在10%以上。

如此急速的變化,市場應對還在急速發酵。如此發展下去,債務違約定會加速爆發。

到底發生了什麼?

上海銀行間市場的7天期拆借利率(SHIBOR一周)是個觀測資金價格走向的重要指標。

從上圖可以看到,SHIBOR一周4月28日的利率為2.8699,再度刷新2年來的新高。

市場的錢緊的時代真的來了!來得如此迅速、如此猛烈,如此猝不及防。

要知道,去年這個時候,金融行業討論最多的是資產荒,也就是錢太多了,但是沒有好的資產可買。同時,市場的利率一路下行。當時標誌性的事件是十年期國債竟然跌破了2.7%,創2009年以來的新低,去年8月10日。

但是,神奇的是,市場轉換的速度在一瞬間就完成了,資產荒成了負債荒。

劉煜輝在最近的一次演講中說,「我的直覺是,今年又回到了2013年」,2013年發生了什麼?錢荒。而從資產荒到錢荒(負債荒),只用了短短半年時間。

當資產荒出現的時候,金融體系不斷地加槓桿,自我繁榮,但這種繁榮終久是持續不下去的,沒人創造利潤,怎麼可能有高回報呢?這是基本的常識。

資產加槓桿的時候就像一個黑洞,像滾雪球一樣,需要越來越多的資金,這樣才能不斷地實現自我交易。前兩年的寬鬆——貨幣寬鬆和監管寬鬆,恰恰提供了這樣的條件。

比如,在債券市場,大家都預期寬鬆會持續,市場利率會下行,於是就有資金博這個機會,雖然收益不高,但只要槓桿加起來,收益就高了。

大銀行發行同業存單,把錢給小銀行,小銀行把委託給外部機構,銀行站着賺錢,外部機構瘋狂加槓桿。

而今,這樣的瘋狂玩不下去了。市場變了。

貨幣收緊+市場整頓

這輪市場的逆轉之所以如此迅猛,因為貨幣政策和市場整頓雙重利空來襲的力度太大了。

如果說去年八九月份,央行「鎖短放長」開始增加投放14天、28天逆回購只是試試水,那麼,現在顯然不是那麼樣了。

今年,美聯儲加息之後的次日,央行馬上在公開市場全線上調貨幣市場利率。

沒有辦法,美元加息,人民幣匯率更難守。所以,必須跟進。中共官方也只好無奈地不斷地不點名批評某些國家的貨幣政策和財政政策的外溢效益。

上周,特朗普的減稅方案公佈了,一下嚇倒了中共官方。於是,國稅部門的官員和某大報又來批評美國減稅動機不良,貽笑大方。

為什麼這麼驚慌?因為美國的加息、減稅相當於抽水機,像全球的貨幣池子裏抽水,抽得多了,其他國家的貨幣貶值、資金外流。

中國縱然有盾牌一樣的外匯管制又如何?民間有資產配置的需求,錢想出去。企業看人家稅率低、營商環境好,也要跑。這如何受得了。

這是外部環境的影響,導致貨幣政策實際上在收緊,去槓桿的政策也不允許貨幣再繼續寬鬆下去了。這是第一個原因。

第二個原因是市場整頓,也是最近市場突變最直接的原因。

今年3月份,央行第一次開始MPA考核,市場驚恐不已。原因在於按照MPA規則,表外的理財要納入廣義信貸的指標進行考核,那麼這幾年飆升的20多萬億的表外理財面臨問題,銀行不合格,就得收縮。

央行的大棒剛剛落下,銀監會馬上接力。三套利啊四不當,十大風險回頭看。這系列文件的整頓比近年來所有的整頓都要猛,因為是全面開火,而不是一個專門領域的小整頓。

於是上周傳出大銀行的委外贖回,雖然銀行又否認,但是誰也不會否認上述文件的監管方向,大銀行不是委外的主力,小銀行才是,到底贖回多少誰會知道?

更關鍵的是,在如此敏感時刻,中央政治局集體學習金融安全,再次提及金融風險。而且去年中央經濟工作會議期間最高層對金融的講話也流傳出來。

幾板斧下來,刀刀見血。再加上,已經開始動人了,項大哥被帶走了。郭主席說了,銀行業搞不好,他要辭職,這是立下了軍令狀。

這是一場大風暴雨,市場真的變了。

金融帶頭去槓桿倒逼實業

自從前年底的中央經濟工作會議提出了「去槓桿」的思路以來,去年一年似乎都是在圍繞非金融企業如何去槓桿的問題,市場一度熱炒債轉股、資產證券化等手段,去年10月,國務院還專門發了實業去槓桿的文件。

但是,市場並沒有真正去槓桿,因為資金太便宜了,誰都可以輕鬆拿到便宜的資金,誰會願意自己把自己搞死呢?再加上大宗商品價格上漲,價格往上走,誰願意自己關門呢?

實業沒有去槓桿,債務壓力沒有釋放,但此時金融則仍然在瘋狂地加槓桿,債市市場仍然牛氣沖天,低頭殺進去就有錢賺,不用擔心什麼。

現在,去槓桿的邏輯和重心變了。實業去槓桿有些退後,金融開始了去槓桿進程,這遠比實業來得更猛烈。

金融去槓桿也必然要求收緊貨幣,在寬鬆時代是不可能去槓桿的。中國央行也意外在3月份縮小了資產負債表。

這將意味着什麼?

市場邏輯要發生變化。融資成本的抬升對所有負債主體都形成壓力,這種壓力已經來臨,並繼續強化,無論你是房貸的借款人,還是企業債的債務人,每主體都要承受市場資金價格上漲的壓力。

目前,企業效益,尤其是中上游的企業效益有很大改善,畢竟經濟還處於小周期的復甦過程中。但是如果經濟一旦下行呢?企業效益重回下行通道呢?

那麼我們面對的局面將是:經濟回報率越來越低,融資成本越來越高。

這像是在一個軌道上兩輛相向而行的火車,撞在一起就會爆炸。未來將會非常艱難,那些脆弱的債務鏈條將會發出清脆的斷裂聲。

{kind=link}