一進入二季度,仿佛打開了一個「潘多拉魔盒」,債市開始進入信用風險高發期,這是過去兩年債券市場呈現的規律。

風險年年在4月開啟,這是中了什麼魔咒?

市場從4月份開啟風險模式,是最近兩年才發生的現象,背後的原因大約分為幾種:從4月開始,債市將迎來跟蹤評級調整的高峰期,評級下調可能集中多發。上周四,標準普爾本破天荒地首次下調了中國地方政府融資平台的信用評級,將江蘇新海連發展集團長期信用評級從BB+下調至BB,將其全資境外子公司香港致遠集團評級從BB下調至BB-。摩根大通更是直言,未來很可能會有更多中國地方政府融資平台信用評級遭下調。

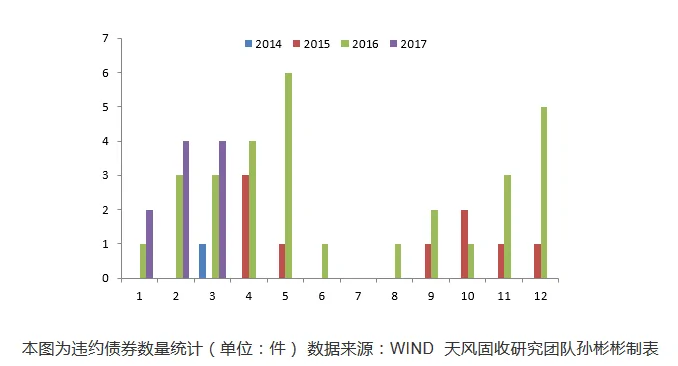

進一步總結統計數據,不難發現,大量企業違約已經在二季度前陸續發酵。華爾街見聞此前指出,東北特鋼已捲入10起違約事件,大連機床和中國城建則分別有7隻和6隻債券陷入違約。另據光大證券分析師張旭統計,2016年年初至2017年3月,公募債市場共有28個發行主體出現實質性違約,涉及65隻債券。其中,中央及地方國企信用風險上升,違約主體為8家,占違約主體總數28.6%。此外,違約前期徵兆方面,多家企業債務違約前半年出現:評級連續下調,公司業績虧損,公司治理問題及延遲披露財報等情況。

從債券到期規模來看,二季度也是信用債集中到期的時點。華創證券研報中指出,去年底債市暴跌直接導致了信用一級發行受阻,1-2月到期規模不大,但3-5月債券到期規模明顯增加,而且信用債需求下滑,發行人尤其是低評級發行人流動性壓力很大。WIND數據顯示,截至三月中旬,今年以來推遲或取消發行的債券數量共計100隻,同比增加超兩成,也超過2014年和2015年同期總和的1.5倍。

此外,財政存款上繳也是不得忽視的關鍵因素。興業證券唐躍指出,財政大規模發力存在變量,4月份資金面面臨財政存款較大規模的上繳,如果央行對沖不及時,資金面可能存在變數。

這背後原因是4月份慣例上為財政繳款月份,可能造成資金面的壓力。根據中信證券明明的研究,雖然歷史上財政存款數量並無明顯規律,但16年4月財政存款值為9318億元,為歷年來當月值新高。而今年一二月數值分別為4124億元、1903億元,考慮到今年過年較早,與歷史平均水平相當。因此,仍然可以預計今年4月資金面對債市的潛在衝擊。

值得注意的是,買方與賣方均對市場走向略顯悲觀。海通姜超根據對債券研究員和投資經理投放問卷調查後發現,有58%的受訪者認為今年「信用事件小幅增加」,有30%的受訪者認為「信用事件會大幅增加」,認為信用風險降低的僅約一成。

信用風險分化加劇

「中國信用風險經歷三年釋放後,呈現出多點爆發、分化加劇的態勢。」中誠信國際信用評級有限公司董事長閆衍對華爾街見聞如此說道:「今年的變化是信用風險出現分化,尤其是產能過剩行業信用風險的分化。一些大企業通過去產能政策,信用風險得到緩解,而小企業的信用風險可能還會進一步加劇。」

前段時間出現的輝山、齊星集團違約事件令交易員們憂心不已。一位國有銀行的債券交易員感嘆,輝山乳業醜聞好比「華麗外表背後的不堪事實的暴露」,但這類事件只是剛剛出現。

「接下來信用風險會上升。東北、山東、雲貴、內蒙,廣西等區域企業風險較大」,一位不願具名的上海券商高管也表達了類似觀點,「風險可能集中到槓桿過高的一些中下遊民企和企業間金融業務比較發達的領域」。

針對具體產業,聯合資信研究總監聶逆對華爾街見聞表示,目前來看主要是去產能的幾大行業——煤炭、鋼鐵、化工和建築業風險突出,這些行業中很多企業收入和利潤下降,長期靠舉債來維持經營將到達臨界點。

進入4月,債市還存在政策變量風險:監管層去槓桿令銀行資產負債收縮造成理財和委外收縮,使得信用風險爆發疊加流動性緊縮。

針對這一政策變量,中誠信董事長閆衍對華爾街見聞指出:近期市場利率抬升導致債券收益率上升,儘管初衷是要金融去槓桿,但實體經濟融資成本大幅度上升,這也加劇了實體經濟的債務壓力和風險。

{kind=link}