並非無止盡的事物包括……中國的外匯儲備,哪怕其規模高達3.7萬億美元。

這一點顯而易見,但或許值得重新論證。

興業銀行(Soc Gen)姚煒表示:「根據我們的計算,中國銀行體系的有效存款準備金率實際已低於15%,而非報告的18%的整體存准率(包括8月26日的降准)。如果中國央行(PBoC)打算將存准率快速降至最低水平,比方說5%的實際存准率,所注入的流動性規模將超過13萬億人民幣,即2萬億美元,這應當為匯市干預提供足夠大的空間。」

「至於官方外匯儲備的充足程度,國際貨幣基金組織(IMF)有一組評估指標,它取決於:1)匯率制度(固定或浮動);2)資本管制程度。如果一個經濟體匯率固定但毫無資本管制,那將適用最嚴格的要求。鑑於中國自2010以來資本賬戶開放迅速,目前的處境可能離上述情況並不遙遠。在這種情況下,中國的外匯儲備仍達到推薦水平的134%,也就是說中國可以拿出9000億美元(外匯儲備總量的四分之一)干預匯市,而不會嚴重影響本國對外收支狀況。」

「從操作角度看,中國的外匯儲備據估計有三分之二由相對流動的資產組成。根據國際資本流動報告(TIC)的數據,2015年6月底中國所持美國國債為1.271萬億美元,但其中短期國庫券和票據僅佔31億美元。中國的外匯儲備構成據信與IMF官方外匯儲備幣種構成(COFER)類似:2/3美元,1/5歐元,英鎊和日元各5%。考慮到過去一年歐元和日元的貶值對人民幣名義有效匯率升值的貢獻最大,有理由認為中國央行的干預可能並不只限於出售以美元計價的資產。」

「簡言之,中國央行的資金實力無疑是相當大的,但並不是無限的。這場匯率穩定大戰不宜維持太久。」

這樣看來,外匯儲備的關鍵不在於規模,而在於是否「充足」,這是一個相對的衡量標準。整體的外匯儲備規模數據不管用。考慮到這一點,中國可能有很好的理由擔心其外匯儲備水平。

姚煒說,關鍵是外匯,而花旗集團(Citi)表示,「(人民幣)匯率進一步貶值的前景應該會推動資本外流。」

花旗認為:「為什麼2014年第一季度以後中國的資本流出開始加快?因為有大量資本是在之前名義匯率升值路徑鼓勵企業和家庭做空美元/做多人民幣時期被吸引到中國的。一旦人民幣穩定性出現動搖,繼續做空美元的動機就減少了。隨着中國央行上周加大匯率彈性,做空美元的動機現在更弱了,因為中國央行此舉很可能進一步強化人民幣貶值預期,我們預計人民幣兌美元匯率將降到6.8,這會增加做多美元的吸引力。」

「中國的貨幣寬鬆政策結合美國的貨幣政策也推動了資本加速流出中國,就像前些年資本被吸引到中國的情況一樣。近年來吸引投機性流動的不僅是人民幣的可預測性,還有相對較低的美元借款成本。這一點從圖3就可看出,根據圖中顯示的國際清算銀行(BIS)『國際債權』數據,中國的跨境銀行債務從2009年初不足2000億美元,上升到2014年中期逾1萬億美元。這還僅是中國外債的一部分而已,因為它沒有考慮近年中國企業發行的所有那些證券。(BIS數據顯示,中國對外總共發行了4550億美元證券,而且幾乎都是在過去5年內發行的,儘管其中大部分是由境外實體發行的。)這裏要強調一點,外債存量仍有待償還:圖1所示的資本流出並不代表大筆償債。沒錯,圖3似乎表明中國已經開始償還境外銀行債務,但外匯負債存量仍接近1萬億美元規模。」

「而且可能還有結構性的理由,讓我們預期資本會進一步流出。在外匯市場上,『單向投機』的終結並不是預計資本外流的唯一原因。近幾十年來,中國的財富增長速度一直高於其獲得國際性多樣化資產組合的速度。在此期間的大部分時間裏,人們並不覺得主要以人民幣積累財富有什麼問題,因為人民幣明顯受到低估,以致國際多樣化投資動力不足。此外,由於中國一直實行資本管制,所以中國企業和家庭進行多樣化投資的意願和能力都有限。可如今這兩項因素都已改變,人民幣不再明顯低估,而中國正在逐步解除資本管制。因此隨着中國變得越來越富裕(圖5和圖6),中國對境外資產的需求應當出現增長。當然,獲取海外資產並不一定意味着外匯儲備的枯竭,但我們認為它可能會往這個方向推動。」

同樣,我們認為以上大部分內容現在已經得到充分理解。但是有關外儲充足性的觀點或許值得強調——據中國發佈的數據,自2014年6月以來,中國的整體美元外匯儲備下降了3400億美元。

將幣值變動(很可能占近期中國外匯儲備損失的不到70%)和中國外匯資產重組(比如向政策性銀行注資)納入考慮範圍後,花旗提出問題:中國央行還能允許外匯儲備下降到什麼程度?

「我們認為,中國央行外儲大幅損失可能引發兩種憂慮。第一種與市場對中國金融穩定的認知有關,或者換句話說:中國的外匯儲備降到什麼程度,會使市場參與者預測中國風險上升?另一個可能的憂慮是,中國外匯儲備充足性和中國整體貨幣環境的關係,換句話說:外匯儲備損失是否會引起貨幣環境收緊,並因此成為增長風險?」

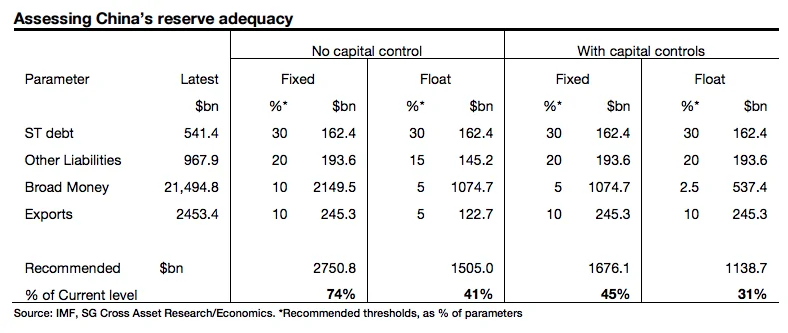

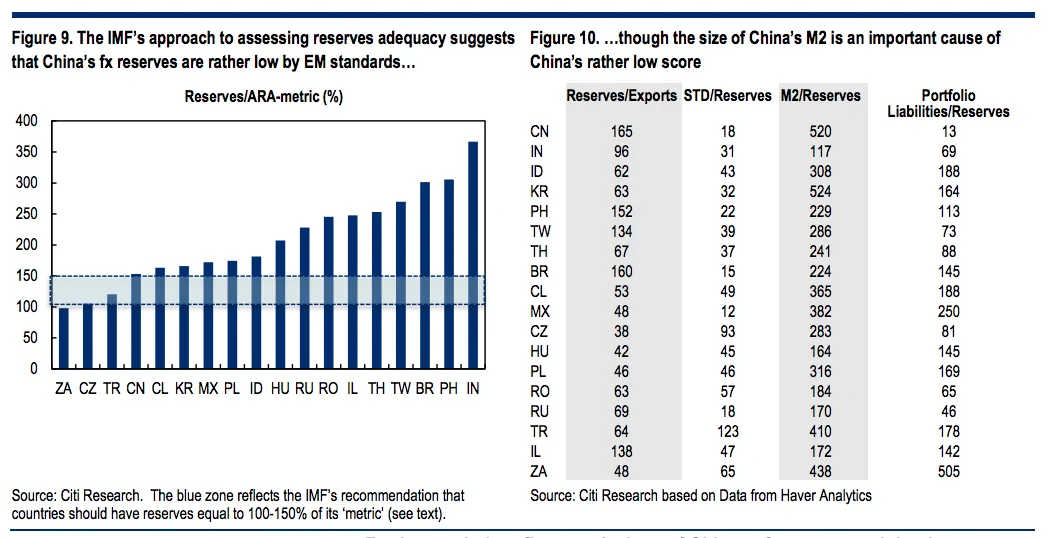

「有理由質疑中國外匯儲備充足性的穩健性。儘管3.7萬億美元聽起來很多,但人們有可能展示中國的外儲水平事實上並不那麼穩健。我們使用一套基於IMF《外匯儲備充足性評估》(Assessing Reserves Adequacy)框架的方法來展現這一點。IMF評估方法的出發點是,一國應擁有足以償還30%的短期外債的儲備;加上出口的5%或者10%(5%適用於浮動匯率制的國家;10%適用於盯住匯率制的國家);加上外部負債組合的10%或15%(較大的比例適用於盯住匯率制的國家),再加上廣義貨幣(M2)的5%或者10%(同樣,較大的數字適用於盯住匯率制的國家)。這一總和是IMF用來衡量不同國家外匯儲備充足性的『指標』。就中國而言,『指標』表明中國央行至少應擁有2.6萬億美元的儲備。實際操作中,IMF建議一國的儲備至少應達到這些數字的總和,而達到外儲充足性要求意味着一國外儲達到上述指標的100%至150%。因此,擁有3.7萬億美元外儲的中國接近150%的『上限』。但圖9表明,按新興市場的標準衡量,中國的外儲充足性較低:在我們考察的國家中,只有南非、捷克和土耳其得分更低。」

{kind=link}