難怪中國經濟正迅速降溫。儘管中國在過去6個月裏三次降息,但隨着該國令人頭疼的通縮進一步加劇,其實際資金成本已飆升至金融危機結束以來的最高水平。

在全球約2萬億美元債券的收益率為負之際,上述現象實屬反常。不僅如此,隨着中國經濟增長放緩,它還對該國實力最弱的企業構成了相對而言過於沉重的拖累。

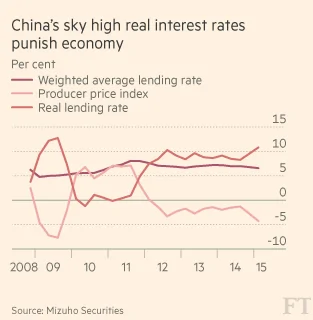

香港瑞穗證券(Mizuho Securities)發表的一份研究報告顯示,中國的實際貸款利率(加權平均貸款利率加上生產者價格通縮)在今年3月升至10.8%,為2009年9月以來的最高水平。

實際利率上升的主要影響是,對利潤不斷下滑且被大量償債支出搞得焦頭爛額的工業企業構成進一步壓力。官方統計數據顯示,今年第一季度,工業企業利潤下降2.7%,至1.25萬億元人民幣(合2000億美元),而2014年全年利潤增長了3.3%,至6.47萬億元人民幣。

今年一季度,中國名義加權平均貸款利率為6.56%,這意味着企業今年得支付大約8120億美元的非金融企業債債息——據麥肯錫(McKinsey)估計,去年底中國非金融企業債總額為12.5萬億美元,相當於國內生產總值(GDP)的125%。

但如果按實際利率計算,今年要償還的非金融企業債債息將達1.35萬億美元。看下這個數字到底有多大:它不僅遠遠大於今年中國工業利潤總額的預期值,而且還略大於墨西哥等大型新興經濟體的產出規模。

這種償債負擔是中國增長引擎齒輪里的沙子。許多企業要償還的債務利息比它們的利潤還多,因為通縮壓低了它們產品的價格。今年3月,以工業品出廠價格指數(PPI)變化量衡量的通縮水平,已從去年9月的-1.29%擴大至-4.24%,變動幅度遠超同期的降息幅度——後者為90個基點。

此外,PPI的下降毫無放緩的跡象,今年4月又下降了4.6%,進一步推高了實際貸款利率。

實際利率飆升對中國不同企業的拖累是不一樣的,受影響最大的是那些在金融危機後大幅舉債、現在正遭受產能過剩和需求下滑困擾的企業。

受產能過剩和定價能力驟降困擾的重工業企業——如鐵礦、鋼廠和部分房地產開發商——處於真正的困難期。諮詢公司「我的鋼鐵網」(MySteel)鐵礦石分析師史正磊估計,中國1500家鐵礦企業中約一半今年將被迫關停。

遼寧、黑龍江和吉林這三個中國東北工業大省第一季度工業利潤同比下降32%(中國其他地區只下降了0.1%),債務負擔是這背後的一個重要因素。利潤下降反過來導致中國東北第一季度製造業投資驟降18.7%。

基金管理公司銘基亞洲(Matthews Asia)策略師羅福萬(Andy Rothman)認為有兩個債務「熱點」,即國有企業和房地產開發商。債務負擔遙遙領先的行業是房地產與建築業,資產負債率超過了250%,而國企的平均槓桿要比民營企業高得多(見圖表)。

不過,也有一些好消息。羅福萬稱,民企較低的槓桿是一個相對令人鼓舞的現象,因為民營中小企業吸納了中國逾80%的就業人口,創造了中國幾乎所有的新增就業以及大部分投資。

羅福萬還表示:「解決這個問題的處方是實施新一輪嚴肅的國企改革,包括關停鋼鐵、水泥等行業中效率最低、污染最重以及負債最多的國企……把增長空間留給更加健康的民企。」

但在那一刻到來之前,不斷加大的通縮壓力以及日益升高的實際利率預計還將給中國經濟最脆弱的部分——房地產和建築企業、國企及東北老工業中心——帶來許多痛苦。

{kind=link}