兩年多以前,我曾與國家發改委下屬的一個智庫開會。會議上,一位經濟學家告訴我中國不需擔心房地產行業的債務問題,因為「我們有很大的迴旋餘地,可以把債務轉成股權。」

當時在我看來,這樣的言論既不憤世嫉俗,也不天真:如果企業破產了,不管你持有的是債權還是股權,你都拿不到錢。這一評論最後變成了政府的計劃,把銀行的虧損轉給中國家庭。而傳送渠道就是股市。

現在的問題是,股市大漲是否有助於實體經濟。答案是,有可能。風險確實很高,但這一策略確實可以為中國的銀行業爭取時間。

這已經是政府明確提出的策略。每周都有新的擴張性政策出台,不管是允許養老基金投資股市,鼓勵機構參與融券交易,或者只是發佈正面消息。4月20日至4月24日新增A股開戶數達到413.03萬戶,約為近兩年周開戶平均數量的十倍。這發生在兩融限制政策出台之後,數字非常驚人。中國投資者相信了奇蹟。

政府希望牛市能通過四種渠道,變魔術一般緩解一些難以解決的問題。首先,貨幣政策管理者希望把很大一部分難以償還的債務變成股權,藉此幫助企業緩解償債和再融資的壓力。其次,他們希望市場可以為科技、消費等新興行業提供融資渠道,這些輕資產的行業往往缺乏抵押物難以或得貸款。第三,他們希望看到「財富效應」,使投資者變得富有進而增加消費。最後,一個相關目標是,給房產投資者一點耐心:如果他們的養老金和現金資產能獲得收益,那麼即便他們的房產價格變化不大,他們也不會有太多不滿。

這背後的期望是,隨着人口不斷增長,新城區人口不斷增加,當下虛高的房價隨着時間推移就會顯得合理。讓我們來檢驗一下這些假設。

另一種通脹

不管是羅馬或波斯皇帝貶值他們的硬幣,還是德國魏瑪共和國大量印鈔減少戰爭賠款的實際成本,全世界政府一直用通脹來緩解償債壓力。

在2009年貨幣擴張加速時,絕大部分經濟學家預計中國通脹會大幅上升,正如在西方看到的那樣。他們以為物價飆升會使財政擴張暫停:中共當局對消費通脹心存戒備,因為消費通脹在1989年和其他重要歷史轉折點帶來的社會性後果。不過,分析人士錯了。雖然中國貨幣供應每年約擴增12%,官方數據顯示中國經濟處於通縮。

確有成效?或許吧

政府造成的通脹是資產價格上漲。監管部門使用了所有政策工具,助推資產價值上漲。他們把資金引向股市。一旦公司估值上升,企業就可以通過增發股票,收購他們的債務。這可以減少企業償債的成本,從而提高總利潤。而這對資本投資回報沒有任何好處,只是把債務的燙手山芋從資產負債表的最頂端,扔給下面伸手等着的人。

在依賴於高額抵押品獲取債務的體系中,上市是合理的下一階段。現在,企業不需要提供一個倉庫的銅或鋼材作為擔保,只要在一個交易所上市即可。此前違約或違規遭退市的企業,比如2014年違約的上海超日太陽能科技股份有限公司,或是被投資者指控涉嫌財務造假的分眾傳媒,現在都改頭換面試圖再次上市,或通過IPO償還舊債。

這種經濟魔術帶來的核心問題在於,我們在常規調查中訪問的企業並不抱怨償債問題,而是擔心還在下降的總利潤和總銷售額。該問題至少在鋼鐵混凝土、電子商務和廣告、煤炭和甲醇、建築原材料和房地產、汽車、還有輕工業產品出口商之間普遍存在。

償債義務就像報稅一樣,是一年一度令人討厭的任務。沒有幾家企業從營業利潤中撥款付息,而是,每年的11月到12月,他們需要找到新方法進行過渡性融資,付清現年貸款後在1月進行再融資。

中國債務如此難對付的原因不在於其龐大的規模,而是在於無法償還的本質:很多通過貸款融資的資產是空蕩的新區、閃閃發光但沒人光顧的購物中心、沒有航班進出的機場、「面子」性項目比如奧運會和國家六十年大慶,還有其他不切實際的項目。他們永遠不會創造價值,無論是商業還是社會價值,甚至在這些項目爭取融資的時候,絕大部分舉債者不知道,他們能怎樣獲得收入來證明貸款的必要性。

新經濟

部分由股市提振經濟的希望是讓有前途的新行業吸引資金。申銀萬國證券資訊,中國最大券商之一所屬研究機構,在近期名為《What’s Driving the Money?》的報告中,申萬稱牛市是政府、企業、個人、社會的眾望所歸。報告總結,牛市主要受投資者預計中國經濟轉型影響,這些投資者更看好新能源、機械人、汽車、生化以及其他電子商務板塊。

監管機構告訴我們他們能「霧裏看花」。新板的交易額一年內增長16倍,每月有200家新公司上市。新三板上表現亮眼的是一家名為普諾威的江蘇企業,主要製造電路板,其股價自上市已增長1500%。券商都在推廣新三板。一家大型券商告訴我大約一半的公司有重大欺詐問題,但不影響投資者找到價值。

雖然盈利和股價看似非常不協調,市場爆炸必將延遲違約。券商和基金經理稱,地產業的財富管理產品接近到期,金融機構把資金推向基於股市的產品,並利用這些投資迅速的升值來填地產固定收益證券的坑。換一種說法,如果沒有股市收益,很多地產業的信託和理財產品都會違約。這並不是什麼不光彩的把戲。

為什麼沒人在意違約

關鍵的是,這種效果就像是為可能衝撞市場的風險包一層棉花。違約如保定天威——首家債市違約的國企——都沒能動搖市場信心。近三年,看起來大規模、公開違約會明顯動搖市場信心,導致資金逃離金融產品,甚至是銀行,但現在看來這並不成立。而且現在違約是史詩一般的。

天威是一家具有軍事根源的國有企業,作為國防製造商,主要製造電子元器件和單晶、多晶矽太陽能板。天威從保定起家,與長城摩托一起成為保定代表性企業。4月22日,天威報告銀行間市場債券違約,無力償還約人民幣8550萬利息。

天威違約比超日沉重的多,超日在最後一點未償債務上違約,而對天威來說,違約的2011債券只是冰山一角。天威已經因無力償債,被所有國內銀行起訴,並且看似快速地把資產移出公開資產負債表,提防債權人。總流動負債(年內需要結清)已超過總收入。該公司每出售1美元的產品,就虧損50美分,其唯一的收入渠道是投資。你可能要問,這家公司怎麼還開着?

保定天威從很多意義上來講被做成了一個成本中心;和它相關聯的上市公司喜報頻頻,包括該其的姐妹公司,——在紐約證券交易所上市的英利綠色能源(YGE)。中國各行業都玩着這種遊戲,將成本藏到集團中較為不透明的公司,這是複雜的騙局,我們之後還會聽說很多類似的事情。但就現在來講,遊戲中加入了一個新的角色。天威違約後必將進行重組,毫無疑問,重組後將有太陽能資產公司借股市瘋牛上市,純屬演戲,最後天威必然得以償債。

財富效應

經濟可能獲益於牛市的下一種渠道是,牛市能讓普通人更加富有,如果人們把賺來的錢用於消費,就能創造一個良性循環。

我對這種效應在中國發生的可能性持懷疑態度:財富聚集在人口頂端的1%,股市收益將成比例進入那些人的口袋。富人消費與資產的比例大幅低於中產階級和貧困階層。相關的另一個問題是中國缺乏消費的機會。美國GDP中消費佔比很大,主要是因為消費包括私有化的必要服務:醫療和養老金開支。此外,美國及其他發達國家的消費開支還包括交通、房屋和教育。

在中國,不同的是,大多數人使用政府補貼的公共交通,長距離出行很少用到私家車,這也是汽油消費增速趕不上汽車銷售增速的原因。醫療服務和教育市場都受政府控制,消費者選擇受限。房地產爆炸的根源是投資性需求,而不是居住需求。

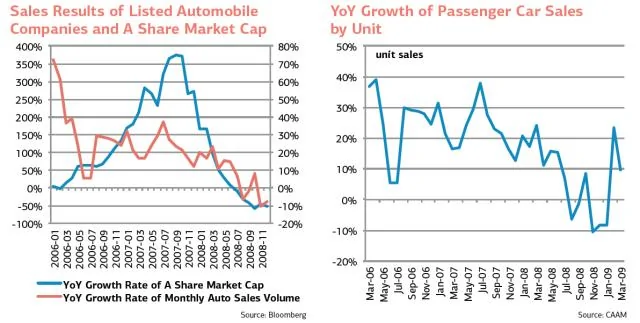

股市資本化和汽車銷售具有很強的相關性。籌得的資金和上市汽車公司銷售推廣、提供消費者補貼的能力有明顯的聯繫。

2005年起,中國汽車製造商協會每月記錄並發佈汽車銷售額。該數據包括所有轎車銷售,不止是上市公司,因此顯示不出銷售額與股市的直接相關性。但事實上關係是非常明顯的。

消費剩下的部分是生活消費品,讓我們看看2005-7牛市時發生了什麼。

消費者耐用品以及消費者常用品與股市的關聯就不那麼明顯。

簡單來講,很難看出牛市的財富效應,除非我們假設沒有牛市的前提下,銷售額大跌,這也是有可能的。另外,干擾性因素很多。例如,滬指牛市時,地產爆炸曾處在起始階段。牛市收益自然有對房地產市場的溢出效應。然後2008年金融危機襲來,所有的關聯性都消失了。

這些都意味着什麼

股市泡沫將資金導入面臨風險的企業和地方政府,這些機構對整體經濟的拖累和兩三年前基本一樣。牛市無法成為經濟復興的真正來源。同時,經濟不需要牛市來暫時性地拯救違約破產及失業現象,這些終將折磨實體經濟。牛市對經濟最大的支撐可能來源於提振大眾信心和耐心——換一種說法,它阻止着銀行擠兌的發生。最終經濟改革是必須的,但改革意味着必須讓保定天威這樣的違約慣犯走進墳墓。不幸的是,沒有證據證明這會發生。

至於牛市能持續多久,誰都有可能猜對。為保持經濟流動性,每月系統中需要額外注入約1.5萬億人民幣的資產,這是社會融資總量的均值,其很大一部分來自信貸系統。貸款機構資本的80%以上用於再融資,他們應從這種責任中解放出來。只要股市利用貸款機構的附加資本,經濟就能不散架。如果社會融資增速回落或降低,監管部門就得尋找一個新的存錢罐了。

{kind=link}