當阿里巴巴推出餘額寶的時候,人們曾寄予厚望,認為這家電子商務公司將會在中國僵化的銀行業掀起一場革命。它確實做到了這一點。但過去一個季度餘額寶的表現卻讓人們不得不擔心,餘額寶已經跨入了一個相對危險的境地:收益率下滑,吸引力不再,投資策略更加冒險。

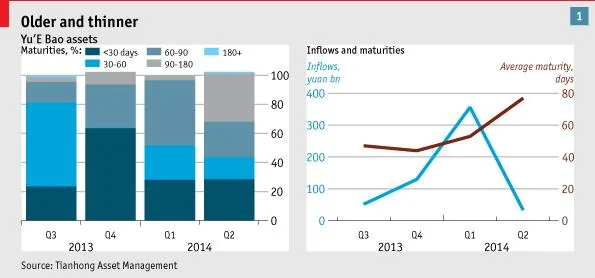

(上面左圖為各季度的餘額寶資產不同期限資產的比例;右圖藍線為餘額寶資金流入金額,褐線為餘額寶投資產品的平均期限)

餘額寶已經一歲了,過去一年它的增長令人艷羨。阿里巴巴去年六月啟動了這隻貨幣市場基金,到今年二月份,餘額寶的用戶就達到了8100萬。《金融時報》指出,這一數字已經超過了中國股市活躍賬戶數量7700萬。截至今年六月底,餘額寶管理的資金規模已經達到5740億元,是中國最大的貨幣市場基金,在全球也是最大的之一。

餘額寶受熱捧的原因很簡單。中國政府對存款利率設有上限,但阿里巴巴有效的突破了這一障礙,讓儲戶的錢得以直接進入沒有利率上限的銀行間市場進行投資。從儲戶的角度來看,他們的選擇是顯而易見的:要麼把錢存在銀行里,一年期利率只有3.3%,要麼存在收益甚至高出兩倍的餘額寶里。而且,餘額寶存錢和取錢要方便得多。

去年,餘額寶經理們的日子很好過。中國銀行業流動性吃緊,銀行間短期存款利率高企。這對於餘額寶的成功有很大幫助,因為其可以很輕鬆的提供高回報和即時存取。但從今年開始,央行開始穩步向銀行系統釋放流動性,貨幣基金市場的利率從5%大幅下降至3%左右。

餘額寶是如何應對的呢?正如上圖所示,它開始購買期限更長的產品。2013年三季度時,餘額寶70%的資金投資於60天以下的產品,而到了今年二季度,這一比例下降到43%。與此同時,期限超過90天的產品在其資產配置中的比例飆升至33%,較一季度時的30%進一步增加。換句話說,為了繼續提供高收益,餘額寶已經開始出現期限錯配的跡象。而這正是金融不穩定性的重要原因。

聯昌國際(CIMB)分析師Trevor Kalcic評價稱,餘額寶「越來越像影子銀行了」

不僅如此,餘額寶還開始越來越多地投資帶有回購協議的資產,中國銀行業常常通過這種結構投資一些高收益的表外貸款產品。一季度時餘額寶投資該類產品的比例為3.5%,二季度飆升至9%。。

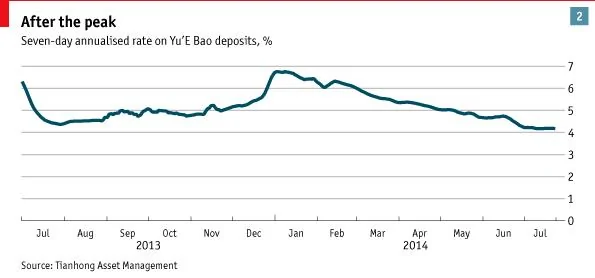

即便採取了以上策略,餘額寶的收益率仍然一路下滑,正如下圖所示:

餘額寶的年化收益率已經從去年的超過6%下降到了如今的略高於4%,僅比正常的銀行存款利率多一點,而且相比於銀行的理財產品也不再具有吸引力。

如今,儲戶們又開始尋求其他的渠道。流向餘額寶的資金開始萎縮。2013年四季度和2014年一季度分別有1300億和3560億元進入餘額寶,但二季度銳減至330億。

阿里巴巴創始人馬雲去年曾放言,「如果銀行不改變,我們就改變他們」。從這個意義上說,餘額寶做到了。阿里巴巴不僅帶動其他科技公司推出「類餘額寶」產品,還迫使銀行也推出了更多投資產品。在推動銀行更具競爭力方面,馬雲理應得到大家的掌聲。但如果餘額寶自己陷入困境,掌聲可就沒法長久了。

(原文載於《經濟學人》,華爾街見聞整理)

{kind=link}