4月底,遼寧禾豐牧業出現在證監會披露材料的隊列里。由張鐵生作為主發起人的禾豐牧業,擬募集資金7億元。一旦發行成功,第六大股東張鐵生,身家將超過3億元。他也做好了準備,為減持計劃確定了時間表。

幾個原始股東暴富的背後,一眾散戶可能踩「地雷」。數據顯示,禾豐牧業近兩年的業績一直處於下滑的通道中,更有可能繼續滑下去;子公司也出現了大面積的虧損。

除了全國第八大飼料企業外,禾豐牧業還試圖用其他概念把自己打扮得更靚麗一些。它說自己是「高新技術企業」,也說「始終維護客戶利益」。

「白卷英雄」將暴富

時隔兩年,禾豐牧業再次預披露了招股書。這家「全國同行業排名第八」的飼料企業,期待着「敲鐘夢想」的實現。

招股書顯示,此次禾豐牧業擬發行新股不超過8000萬股,公司股東擬轉讓老股不超過4000萬股,發行後的總股本不超過5.54億股。

自2012年首次披露招股材料後,禾豐牧業便廣受外界關注。張鐵生為禾豐牧業的第六大股東,持股3224萬股,持股比例為6.8%。根據招股書透露的身份證信息,張鐵生住所位於瀋陽市大東區,生於1950年11月4日。

如今已獲得新西蘭永久居留權的張鐵生,一度在國內「人人皆知」。上世紀70年代,因在高考物理試卷上沒有答題,而是寫信「表明心志」,張鐵生被稱為「白卷英雄」。後來,張鐵生被判入獄。公開報道稱,1991年獲釋後,張鐵生開始在一家飼料廠打工。當時,張鐵生結識了目前禾豐牧業的控股股東金衛東。

禾豐牧業稱,張鐵生是公司的主要發起人之一。招股書羅列出的一系列股權變動情況,可以透露出張鐵生的「發跡之路」。

1998年,金衛東等人向張鐵生轉讓了禾豐牧業前身瀋陽禾豐10%的股權。一家叫做瀋陽天地的飼料廠,被用作本次轉讓的對價。瀋陽天地是張鐵生的創業項目,他在1993年與金衛東等人,各自投入5萬元成立了瀋陽天地。

2003年,張鐵生、金衛東等7人,以瀋陽禾豐的資產出資,發起設立禾豐牧業。彼時,張鐵生的持股量為450萬股。其後數年間,經過多次股權轉讓和受讓,以及禾豐牧業的增資和轉贈股本,張鐵生的持股量達到了3224萬股的規模。

招股書顯示,禾豐牧業的每股收益為0.37元。4月底,A股的農牧漁產品的市盈率在30倍左右。簡單計算,禾豐牧業的發行價有望達到11元。

假設禾豐牧業成功上市,張鐵生的身家或達到3.5億元。而他已經為這些「紙面富貴」化為現實財產,排定了時間表。

招股書稱,鎖定期滿後兩年內,張鐵生擬減持股份不超過1500萬股。如果此計劃實現,以10元的股價計算,張鐵生有望套現1.5億元。

業績「一路向下」

「2012年,公司飼料銷量為194.48萬噸,占我國飼料總產量的1%。」禾豐牧業闡述優勢時稱,飼料銷量位居全國第八位,「產品覆蓋全國大部分地區」。

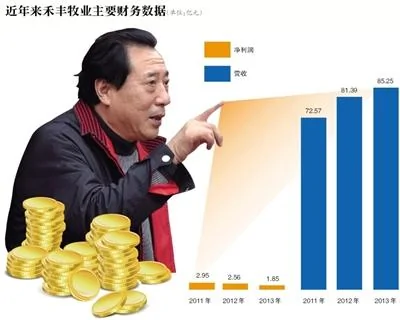

過去數年間,禾豐牧業的業績表現,並不亮眼。2012年首次披露材料中,禾豐牧業稱,2009年到2011年,禾豐牧業的營業收入近乎「撐杆跳」,年均複合增長率達到20.2%;三年淨利潤分別為2.42億元、2.05億元和2.95億元。

兩年後再度更新業績,增長奇蹟便成「明日黃花」。2012年和2013年,禾豐牧業的營業收入分別為81億元和85億元,分別較前一年增加近9億元和4億元。

增收非但不增利,反而業績出現了大幅下滑。同期,禾豐牧業分別實現淨利潤2.56億元和1.85億元,同比降幅為13%和24%。受此拖累,其每股基本收益從2011年的0.57元降至2013年的0.37元。

「公司的經營業績取決於養殖業的發展態勢。」禾豐牧業稱,2013年國內的養殖業受到了禽流感疫情衝擊、生豬價格周期波動等影響,而2014年「養殖業仍處於價格低谷」。

「2014年的經營業績面臨較大的不確定性。」禾豐牧業稱——也就是說,投資者既看不到禾豐牧業的成長性,又有可能面臨踩到業績變臉「地雷」的風險。此外,禾豐牧業旗下子公司大面積虧損。

2012年的首份材料中,當時禾豐牧業擁有7家分公司、63家全資或控股子公司、18家參股子公司。其中,63家控股子公司里,虧損或微利的子公司數量達到22家,佔比35%。

今年的預披材料顯示,兩年時間內,禾豐牧業的子公司數量擴張到了100家。其中,控股子公司數量增加12家後至75家,參股子公司達到了25家。

禾豐牧業的規模膨脹,仍無服子公司虧損的「頑疾」。截至去年底,75家控股子公司中,36家處於虧損或微利狀態,佔比由原來的35%上升至48%。盈利的子公司,也是微利經營。比如,公主嶺禾豐去年2.56億的營收,貢獻出919萬的淨利;而去年營收3.5億元的瀋陽反芻,盈利997萬元,利潤率僅為2.8%。

「高新」資質遭質疑

「本公司面臨存貨餘額較大的風險。」禾豐牧業在招股書中稱。數據顯示,去年底,禾豐牧業存貨的賬面價值為10.95億元,占流動資產的比重為58.48%,高出同行業其他三家上市公司十餘個百分點。

存貨中,接近一半的是玉米等原材料。禾豐牧業的糧食供應商鏈,極度仰仗一位「神秘」的人物。

招股書顯示,2011年,禾豐牧業的第二大和第三大供應商,分別叫做錦州銀河商貿和錦州昱昊商貿。禾豐牧業對這兩家公司的採購額,分別為1.04億元和0.97億元。

工商資料顯示,上述兩家公司均有一個共同的自然人股東李震。李震在2012年8月入股錦州嘉澤飼料公司後,這家公司旋即成為禾豐牧業當年的第一大供應商,採購金額為1.76億元。

禾豐牧業的「高新」資質,也受到質疑。禾豐牧業稱,2011年10月,其被認定為高新技術企業,並在隨後三年享受到了「適用稅率15%」的稅收優惠。

根據相關規定,高新技術企業的認定,須同時滿足「研發人員占職工總數10%以上」、「研發經費佔當年銷售總額比例比低於3%」等條件。在被認定高新資質的2011年,禾豐牧業技術人員占員工總數比例為8.5%,研發支出占當年營業收入的比重僅為0.49%,並不符合高新技術企業的規定。有媒體質疑其「偽高新」。

此外,禾豐牧業還在招股書里為產品的質量「打下保票」,「公司始終維護客戶利益,始終保證產品質量優良。即使在原料漲價,利潤極其微薄的情況下也從未以次充好欺騙客戶。」但禾豐牧業與養殖戶之間的一則糾紛,被廣為報道。2005年,河南開封的一位張姓養殖戶,使用了禾豐牧業的雞飼料,餵養的雞卻遲遲不見長大。經檢測,這是由於飼料中豆粕太多、氨基酸成分不夠所致。最終,禾豐牧業經銷商向該養殖戶進行了賠償。

在招股說明書里,禾豐牧業自稱財務穩健。過去三年內,其貨幣資金餘額分別達到4.88億、4.4億和5.23億元。看起來「不差錢」,不過,禾豐牧業仍然計劃拿出7億募集資金中的2億元,用于歸還銀行貸款。

新京報記者尹聰北京報道

{kind=link}